[넥슨 상속세 나비효과]NXC 지분 매각 표류…관건은 '엑시트' 창구③투자 매력은 있지만, 투자금 회수 쉽지 않아

황선중 기자공개 2024-03-15 10:13:19

[편집자주]

국내 1등 게임기업 '넥슨'을 만든 김정주 회장이 유명을 달리한 지도 어느덧 2년이 됐다. 넥슨은 지금도 변함없이 탄탄한 성장가도를 달리고 있다. 하지만 오너일가 상황은 사뭇 다르다. 김 회장의 유산을 상속하면서 천문학적인 세금을 떠안았다. 그룹 지배구조 꼭대기에 있는 NXC 지분 29.3%까지 내놓았지만 모든 문제가 해소된 것은 아니다. 더벨은 상속세가 넥슨그룹 전반에 어떤 영향을 미칠지 주목해 본다.

이 기사는 2024년 03월 11일 16:54 thebell 에 표출된 기사입니다.

NXC 지분 원매자가 좀처럼 나타나지 않는 가장 큰 이유는 마땅한 엑시트 창구가 없다는 점이다. 통상 투자자가 지분 투자를 단행할 때는 크게 두 가지를 고려한다. 우선 시장에 매물로 나온 지분의 현재가치가 미래가치에 비해 저렴한지 따진다. 그다음으로는 향후 투자금을 원활히 회수할 수 있는지 살펴본다.

◇NXC, 넥슨 덕에 기업가치 전망은 '긍정적'

NXC 지분은 첫 번째 조건에서는 문제가 없다는 평가다. 핵심 자회사인 넥슨의 안정적인 성장세 덕분이다. 지난해 국내 게임업계는 전반적으로 불황에 시름했다. 하지만 넥슨은 오히려 연간 최대 실적(연결)을 찍었다. 매출은 전년보다 19.7% 증가한 3조9323억원, 영업이익은 29.9% 증가한 1조2616억원이었다.

넥슨의 경쟁력은 다채로운 게임 포트폴리오에 있다. 일반적으로 게임사는 신작의 흥망에 따라 실적 전반이 좌우되는 경향이 크다. 하지만 넥슨은 2000년대에 출시했던 <메이플스토리>와 <서든어택> 같은 장수 게임을 여전히 서비스하고 있다. 두 게임은 최근에도 국내 피시방 점유율 상위 10위권을 차지하고 있을 정도로 인기가 많다.

장수 게임이 버티고 있다는 것은 든든한 실적 버팀목이 있다는 이야기다. 설령 신작의 성과가 다소 주춤하더라도 실적 변동성이 경쟁사에 비해 크지 않다는 뜻이다. 신작만 계속해서 흥행시킨다면 계속해서 성장가도를 달릴 수 있는 환경이다. 향후 NXC 지분의 미래가치를 긍정적으로 바라보는 이유다.

◇문제는 투자자 '엑시트' 가능성

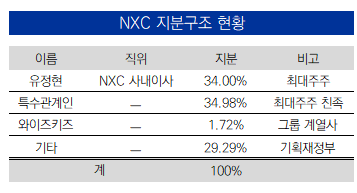

다만 두 번째 조건에서는 걸림돌이 존재한다. 향후 NXC 지분을 처분하는 일은 생각보다 만만치 않다. 해당 지분을 사들일 만한 '큰손' 투자자가 많지 않아서다. 막대한 가격이 일차적인 부담이다. 정부가 책정한 NXC 지분 29.3% 매각가는 무려 4조7000억원이다. 최대 50%의 할인율을 적용한다고 해도 조 단위 매각가라는 사실은 변함이 없다.

게다가 경영권 없는 마이너리티 지분이다. 정부가 보유한 NXC 지분은 29.3%에 불과하다. 나머지 70.7%는 오너일가가 가지고 있다. 투자자 입장에서는 최대 29.3%까지 확보할 수 있다는 말이다. 다만 비상장사인 NXC에서 30%에도 미치지 못하는 지분으로는 넥슨그룹 경영에 유의미한 영향력을 행사하기가 사실상 어렵다.

다시 말해 투자자 입장에서는 조 단위 금액을 투자한다고 해도 경영권을 행사할 수 없는 상황이다. 사실상 지분가치 개선에 따른 투자차익만을 기대해야 한다. 하지만 이때에도 자신의 지분을 매입할 원매자를 다시 찾는 번거로움을 감수해야 한다. 투자 자체도 부담이지만 투자금 회수는 더욱 불투명성이 크다는 이야기다.

일각에서는 원매자가 계속해서 나타나지 않을 경우 NXC가 자체적으로 정부가 보유한 지분을 되사올 수도 있다는 관측이 나온다. NXC 입장에서는 자사주를 보유하게 되는 셈이다. 업계 관계자는 "NXC 지분이 계속해서 팔리지 않으면 마치 투자 매력도가 떨어지는 기업이라는 인식이 생길 수 있기 때문"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

황선중 기자의 다른 기사 보기

-

- [One Source Multi Use]넥슨 사로잡은 <템빨>, 웹툰 넘어 게임으로

- 라인게임즈, 슈퍼어썸 투자 '협업→혈맹'

- [게임사 캐시카우 포커스]컴투스 <서머너즈 워>, 다가올 10년 준비한다

- [게임사 캐시카우 포커스]'긴축' 라인게임즈, <라스트오리진> 떠나보내

- [웹툰 시장 키플레이어]키다리스튜디오, 두 골리앗에 맞서는 다윗

- [신작으로 보는 게임사 터닝포인트]네오플, 다시 중국에서 현금 쓸어담을까

- 하이브IM, 기업가치 2000억 넘어섰다

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 하이브 '집안싸움'이 가리키는 것

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피