[넥슨 상속세 나비효과]NXC, 잇따르는 자회사 매각설...배경은②스토케·코빗 처분 가능성, 현금곳간 채우나…배당확대 전망

황선중 기자공개 2024-03-04 11:19:58

[편집자주]

국내 1등 게임기업 '넥슨'을 만든 김정주 회장이 유명을 달리한 지도 어느덧 2년이 됐다. 넥슨은 지금도 변함없이 탄탄한 성장가도를 달리고 있다. 하지만 오너일가 상황은 사뭇 다르다. 김 회장의 유산을 상속하면서 천문학적인 세금을 떠안았다. 그룹 지배구조 꼭대기에 있는 NXC 지분 29.3%까지 내놓았지만 모든 문제가 해소된 것은 아니다. 더벨은 상속세가 넥슨그룹 전반에 어떤 영향을 미칠지 주목해 본다.

이 기사는 2024년 02월 28일 17시29분 thebell에 표출된 기사입니다

◇스토케, 코빗…자회사 매각설 잇따라

업계에 따르면 NXC는 최근 종속회사 '스토케' 매각을 검토하고 있다. 스토케는 노르웨이의 유아용품 제조업체다. 고급 유아용품 브랜드로 유명하다. 무려 100만원 넘는 유모차를 판매한다. 유럽뿐 아니라 북미, 아시아에서도 인지도가 높다. NXC는 2014년 투자 전문 자회사인 NXMH를 통해 스토케 지분 100%를 인수했다.

또 다른 종속회사 '코빗'도 매각 대상에 오른 상태다. 코빗은 2013년 설립된 국내 가상자산 거래소다. 국내 최초 비트코인 거래소라는 타이틀을 갖고 있다. NXC는 2017년 코빗을 인수해 최대주주가 됐다. 기존 지배력은 83%에 달했지만 코빗이 외부 투자를 받으면서 지분은 62%까지 희석됐다.

시장에서는 NXC가 종속회사를 잇따라 매각하려는 배경에 오너일가가 떠안고 있는 천문학적 상속세가 있을 것이라는 해석이 나온다. 최근 NXC는 오너일가의 조 단위 상속세를 해소하기 위해 현금배당 확대를 추진하고 있다. 오너일가가 보유한 자산은 NXC 지분 70.7%가 사실상 전부인 만큼 배당금으로 상속세를 충당하는 그림이다.

◇배당 확대 위해서는 현금보유고 늘려야

통상 기업이 현금배당을 확대하기 위해서는 크게 두 가지가 필요하다. 우선 회계상 미처분이익잉여금이 쌓여 있어야만 한다. 배당은 미처분이익잉여금 한도 내에서만 가능하다. 다행히 NXC는 꾸준한 흑자경영 덕분에 미처분이익잉여금(별도)이 1조원 이상으로 충분한 상태다. 배당의 필수조건 중 하나는 갖춘 셈이다.

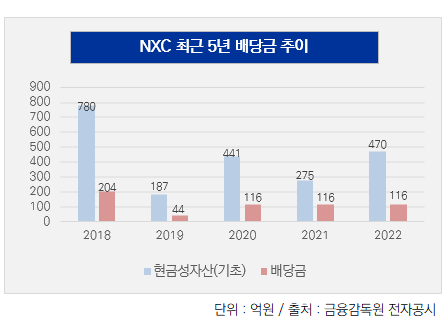

문제는 배당의 실질적인 재원인 현금이다. NXC는 현금 보유고에 비해 배당 규모가 큰 편이다. 2022년 기준으로 보면 현금 보유고 470억원 중에서 116억원을 배당으로 지급했다. 그만큼 배당을 확대하기 위해서는 현금 보유고도 한층 늘려야만 한다. 곳간에 있는 현금을 모두 배당으로 유출할 수는 없기 때문이다.

지주사인 NXC 핵심 수입원은 자회사로부터 받는 배당금이다. 2022년 손익을 살펴보면 매출(684억원)의 87%가 배당금수익이었다. 나머지는 로열티수익(8.6%), 임대수익(4.2%)이었다. 주요 자회사는 해마다 최고 실적을 경신하는 넥슨재팬이다. NXC가 수익을 확대하고 싶으면 넥슨재팬으로부터 받는 배당금을 늘리면 된다.

문제는 NXC가 보유한 넥슨재팬 지분이 29.1%에 그친다는 점. 넥슨재팬의 배당금 중에서 NXC가 가져가는 몫은 전체의 29.1%라는 이야기다. 다른 계열사가 보유한 넥슨재팬 지분까지 감안하더라도 50% 이상은 외부 유출이 불가피하다. 그만큼 NXC 입장에서 넥슨재팬 배당을 무작정 확대하는 것은 부담이 따르는 일이다.

하지만 스토케와 같은 자산을 처분하면 매각대금을 고스란히 현금곳간에 채워 넣을 수 있다는 장점이 있다. 더군다나 스토케를 보유한 NXMH는 넥슨재팬과 달리 NXC의 100% 자회사다. NXMH가 배당을 실시할 경우에는 세금을 제외하고 사실상 모든 현금이 NXC로 흘러들어온다는 이야기다.

NXC 관계자는 자회사 매각설에 대해 "자세한 내용은 확인이 어렵다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [티맵모빌리티는 지금]'계약 유지율 98%' 티맵 API, 물류기업·구급차도 택했다

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

황선중 기자의 다른 기사 보기

-

- 카카오게임즈, 4년 만에 끝난 CB 전략 '득과 실'

- [웹툰사 지배구조 점검]M&A로 성장한 미스터블루, 당분간 '긴축' 행보

- [웹툰사 지배구조 점검]키다리스튜디오, 새 리더십 '재무+마케팅' 투톱 체제로

- [주주총회 현장 돋보기]장현국 넥써쓰 대표 "현금 없지만 M&A 계속"

- 더블유게임즈가 마주한 더 무서운 '손실'

- [주주총회 현장 돋보기]김형태 시프트업 대표, 상장 후 첫 주총 '조용한 자신감'

- 엔씨소프트, 웹젠과의 '저작권' 소송전 2연승

- [웹툰사 지배구조 점검]키다리스튜디오, 공격적 M&A가 낳은 '영업권 부담'

- '새 수장' 위메이드플레이, 역성장 수렁 벗어나기 '시동'

- 컴투스, '스타 개발자' 문성빈 대표와 맞손