[부활하는 애니메이션]라프텔로 얽힌 '애니플러스-리디' 지분구조⑦리디, 라프텔 매도 과정에서 애니플러스에 100억 재출자…지배력 안정화 '우군'

고진영 기자공개 2024-03-19 11:19:35

[편집자주]

국내 애니메이션산업은 오랫동안 성장이 더뎠다. 유통채널을 지상파 방송에 의존한다는 구조적 문제가 발목을 잡았다. 게다가 코로나19 이후 막이 열린 OTT 시대에 적응하지 못하면서 투자, 수익모델이 무너지는 이중고를 겪기도 했다. 하지만 새옹지마(塞翁之馬). OTT로의 플랫폼 이동은 결국 소비층과 장르 다변화로 이어졌다. 슬램덩크가 대표하는 '뉴트로(Newtro)' 트렌드 역시 부흥의 기회가 됐다. 변화하는 시장의 움직임, 국내 애니메이션사들의 현황을 더벨이 살펴봤다.

이 기사는 2024년 03월 15일 16시25분 thebell에 표출된 기사입니다

애니플러스는 역사가 짧은 편이다. 2004년 7월 C&그룹 산하의 경제 채널인 ‘생활경제TV’로 설립됐다. 하지만 C&그룹이 유동성 위기로 해체되면서 2009년 제이제이미디어웍스가 인수, 그 해 사명을 바꾸고 애니플러스를 개국했다. 2020년 코스닥 상장 후 공격적 M&A로 회사를 키우고 있다.

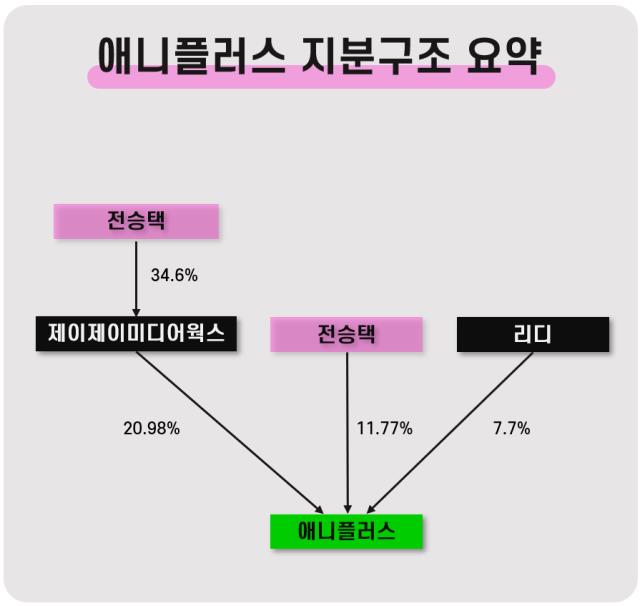

현재 애니플러스의 최대주주는 제이제이미디어웍스로 지분 20.98%를 확보하고 있다. 또 제이제이미디어웍스의 최대주주(34.6%)인 전승택 대표이사가 11.77%, 계열회사 임원 등이 5.4%의 지분을 가졌다. 특수관계자를 포함한 최대주주 지분율은 38.15%. 이밖에 애니플러스가 자기주식으로 2.29%를 보유 중이다.

눈에 띄는 점은 웹소설 및 웹툰, 전자책 플랫폼인 ‘리디(RIDI)’가 애니플러스의 주요 주주에 올라있다는 점이다. 앞서 리디는 2019년 5월 애니메이션 전문 OTT플랫폼 라프텔을 인수했는데, 2022년 말 다시 애니플러스에 라프텔 지분을 팔았다. 매입 과정에서 리디가 대금 일부를 애니플러스에 재출자하면서 지분을 보유하게 됐다.

구체적으로 애니플러스는 라프텔 지분 43.9%(8만7750주)를 매입하는 대가로 리디에 351억원을 지급했다. 이후 애니플러스가 리디를 상대로 제3자배정 유상증자를 실시하면서 리디는 351억원 가운데 100억원을 다시 애니플러스에 넣었다. 이렇게 확보한 애니플러스 주식은 349만7726주(7.7%)다. 제이제이미디어웍스와 전승택 대표 다음으로 많다.

두 회사의 동맹은 애니플러스의 지배력 수성 차원에서 이뤄진 것으로 짐작된다. 애니플러스는 그간 발행했던 전환사채(CB)의 전환청구 기간이 차례로 도래하면서 최대주주 지배력이 조금씩 희석되고 있다.

애니플러스는 2021년 3월 2회차(120억원), 같은 해 9월 3회차(250억원), 2023년 4회차(250억원) CB를 각각 발행해 총 620억원을 조달했다. 2회차 CB의 경우 2022년 3월 전환청구기간이 시작돼 전액 전환을 마쳤다. 전환 물량은 772만2007주로 전체 발행주식의 20%가 넘었다.

3회차 CB는 전환가액을 3845원에 설정했지만 주가 하락에 따라 2692원까지 리픽싱(전환가액 조정)을 진행했고 전환에 따른 주식수는 650만1950주에서 928만6775주로 늘었다. 2022년 9월부터 전환청구를 시작해 잔액 47억원이 남아 있다.

주식 전환이 이뤄지면서 전 대표와 제이제이미디어웍스는 그간 틈틈이 주식을 매입했는데도 지분율이 계속 떨어지는 모습을 보이고 있다. 2021년 말 전 대표와 제이제이미디어웍스의 지분율은 각각 12.42%, 27.02%였는데 리디로부터 투자를 유치한 2022년 말엔 12.85%, 22.77%로 비슷하거나 오히려 하락해 있었다. 현재 각각 11.77%, 20.98%로 지배력이 더 낮아진 상황이다.

4회차 CB 역시 올 4월 21일부터 청구기간이 시작된다. 전환가액의 경우 4510원에서 올 2월 기준 3829원으로 리픽싱됐고 전환가능 주식수는 554만3237주에서 652만9119주로 확대됐다. 상황이 이런 만큼 추가적 CB 전환에 대비해 지배력 안정화 차원에서 리디를 우군으로 확보한 것으로 해석된다.

리디 입장에서도 애니플러스와 협업을 통해 드라마, 애니메이션 등으로 IP 활용을 노릴 수 있다. 리디는 웹툰과 웹소설 등 다양한 형태의 지적재산(IP)을 보유 중이고, 애니플러스는 드라마제작사 위매드를 자회사로 거느리고 있기 때문이다.

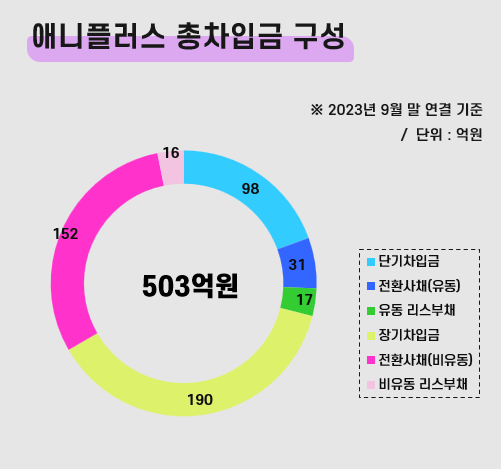

작년 9월 말 기준으로 애니플러스의 총차입금은 503억원, 이중 183억원을 전환사채가 채우고 있다. 288억원은 금융기관에서 차입했고 나머지는 리스부채다. 전환사채 가운데 31억원(16.9%)은 유동성, 나머지 152억원은 비유동성으로 구성됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

고진영 기자의 다른 기사 보기

-

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나

- [재무전략 분석]'긴축 모드' LG헬로비전, 1000억대 추가 손상 배경은

- [상장사 배당 10년]포스코홀딩스, 18년 전으로 돌아온 배당규모 사정은

- [the 강한기업]'고생 끝에 낙' 오는 DN오토모티브

- [유동성 풍향계]'승승장구' 올리브영, 6000억대 사옥 인수 체력은

- 삼성전자의 주주환원은 현명할까

- [CFO는 지금]순항하는 삼천리, 순현금 4000억대 회복

- [상장사 배당 10년]정의선 회장, 취임 후 현대차그룹서 '5200억' 받았다

- [CFO는 지금]'임시 자본잠식' 효성화학…관건은 현금흐름 회복