'적자 늘어난' GC녹십자, 혈액제제 비용 부담 1분기 매출액 3568억, 영업손실 150억…원가·마케팅 비용 나란히 상승

정새임 기자공개 2024-05-07 11:43:49

이 기사는 2024년 05월 03일 09시57분 thebell에 표출된 기사입니다

2분기에도 이같은 기조가 이어질 전망이다. 부진한 실적을 메운건 전문처방약 사업부다. 페라미플루를 비롯해 만성질환 제품들이 큰폭으로 성장하며 매출 확대에 기여했다.

◇적자 규모 확대, 혈액제제 원가·비용 늘어난 탓

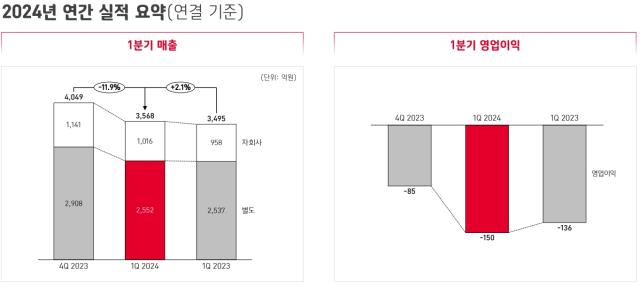

GC녹십자는 2일 연결기준 1분기 매출액 3568억원과 영업손실 150억원을 기록했다고 잠정 공시했다. 전년 동기 대비 매출은 2.1% 소폭 상승했으나 수익은 악화했다. 영업손실 규모가 더 커졌고 당기순손실도 307억원에 달했다.

독감백신 반품 등을 고려해도 시장 예상치보다 낮은 실적이다. 시장에서 추정한 1분기 전망치는 매출액 3690억원, 영업이익 31억원이었다.

GC바이오파마USA의 고정비 확대와 마케팅 등으로 지출이 더 늘어났다는 얘기다. 전년 동기 대비 연구개발 비용을 100억원 넘게 줄였음에도 수익이 악화했다.

혈액제제의 높은 원가도 손실에 영향을 줬다. GC녹십자 매출액은 작년 1분기 3495억원에서 올해 3568억원으로 늘어난 반면 같은 기간 매출이익은 995억원에서 864억원으로 오히려 줄어들었다.

GC녹십자는 적십자 외에도 해외 혈액원에서 혈장을 구매해 의약품을 만든다. 해외에서 구매할 경우 비용이 더 높고 환율 등의 영향을 받는다. 1분기 해외 혈장 구매량이 많아지며 매출원가가 상승했다.

알리글로 역시 미국 혈액원에서 혈장을 구매해야 해서 원가가 높다. 다만 국내보다 훨씬 높은 가격에 판매할 수 있어 수익성이 높은 편으로 알려졌다.

◇2분기 적자 기조 이어질 전망…PC사업부 '선전'

알리글로 미국 출시가 하반기로 예정된 만큼 현재의 적자기조는 2분기에도 이어질 전망이다. GC녹십자는 하반기 정식 출시와 함께 떨어진 수익을 회복해 나간다는 방침이다.

알리글로 출시를 위한 밑작업은 착실히 진행되고 있다. 현재 주요 학회에 참석해 출시 전 프리 마케팅을 진행 중이다. 국내 기업으로는 유일하게 미국 자택치료 관계자들이 대거 참석하는 NHIA 학회에 참석했다. 주요 타깃 시장인 자택치료 공략에 나섰다.

처방약급여관리업체(PBM), 전문약국(SP), 유통사(Distributor) 등 주요 관계자와 협상도 이어간다. 6월까지 협상을 완료해 7월 출시할 계획이다.

혈액제제가 퀀텀점프를 준비하는 사이 국내 처방사업부와 백신 사업으로 미진한 실적을 채운다. 특히 전문처방약 영역인 프라이머리케어(PC) 사업부가 큰 폭으로 성장하며 매출을 끌어올렸다. 1분기 PC 사업부 매출은 619억원으로 전년 동기 379억원 대비 63% 증가했다.

고무적인 부분은 상품보다 제품 성장이 훨씬 컸다는 점이다. 독감 유행으로 페라미플루 매출이 늘어난데다 고혈압·고지혈증 등 심혈관계 치료제도 22% 확대했다. 당뇨병 제네릭 제품도 시장에 안착했다.

백신의 경우 배리셀라의 해외 수주에 시동을 건다. 수두박스에서 배리셀라로 제품을 전환하며 지난해 수출 최저치를 기록했다. 지난해 배리셀라는 세계보건기구(WHO) 사전적격성평가(PQ) 인증을 획득해 올해 본격적인 수주에 나설 수 있게 됐다.

GC녹십자 관계자는 "미국 출시를 준비하며 관련 비용이 증가했고 혈액제제 원가 상승으로 수익이 악화했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

정새임 기자의 다른 기사 보기

-

- 보로노이, 상장유지 전략 'VRN11 자체개발과 신약 3종'

- [바이오 스톡 오해와 진실]인벤티지랩, 시장 의혹 빠른 대응 "DDS 기술 검증의 시간"

- 온코닉 '자큐보' 빨라지는 해외 진출…높아지는 '가이던스'

- [인벤테라 IPO 전략]막강한 13% 쥔 개인 2대주주 존재, 상장 후 동행 관건

- [한미약품그룹 리빌딩]예견된 대주주 경영 참여, 전문경영인 체제 '동상이몽'

- [인벤테라 IPO 전략]매출 없어도 든든한 SI, 국내 1위 동국생명과학 '공생관계'

- [인벤테라 IPO 전략]조영제 '임상·상업화' 입증 수월, 상장 트랙도 빨라진다

- [영상]K-바이오 다 모였다, 세계 3대 암학회 AACR 현장은

- [thebell note]국제학회에서 느낀 K-바이오의 성장

- [BIO KOREA 2025]설립 10년 '첫 방한' AZ 바이오벤처허브, 한국 접점 늘린다