[보험사 지급여력 돋보기]교보생명, '해지·사업비위험' 완화에 안정성 유지경과조치 등에 생명장기손해보험위험액 1.2조 감소…킥스비율 265%

이재용 기자공개 2024-05-24 08:20:23

[편집자주]

신지급여력(K-ICS)제도는 기존 위험계수방식에서 벗어나 시나리오 방식을 적용함으로써 경제환경에 따른 자본 변동성 등 리스크를 더욱 정밀하게 측정한다. 이에 재무제표에는 보험사가 처한 실제 경영 상황이 고스란히 드러난다. 새 제도가 도입된 지 1년, 그간 쌓인 지급여력 데이터에 기반해 각 보험사의 경영 리스크를 파악하고 산출 배경과 결론 도출 근거를 살펴본다.

이 기사는 2024년 05월 22일 15:57 THE CFO에 표출된 기사입니다.

대량해지 충격수준 차등화와 경과조치 적용으로 해지·사업비·장수위험액이 상당 부분 제거되면서 지급여력기준금액(요구자본)을 끌어내린 것이다. 이와 동시에 자본확충 등으로 지급여력금액(가용자본)을 확충하면서 교보생명은 우량한 건전성을 지속적으로 확보할 수 있었다.

◇경과조치로 해지·사업비위험액 증발

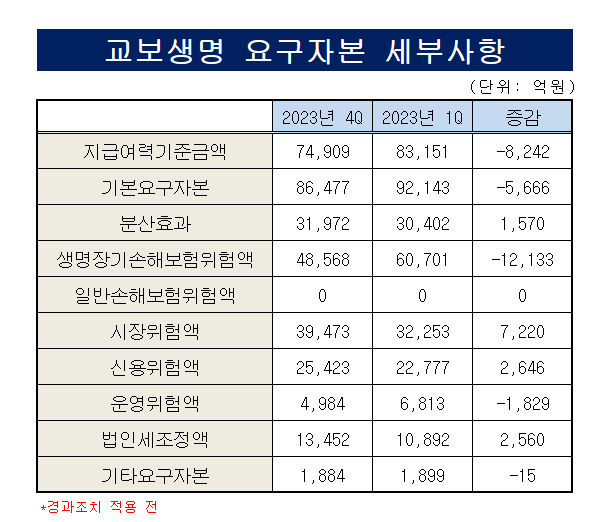

교보생명 경영공시에 따르면 지난해 말 기준 킥스비율은 193.78%다. 지난해 1분기 말 156.04% 대비 37.74%포인트, 상반기보다는 14.17%포인트 상승했다. 가용자본은 14조5156억원, 요구자본은 7조4909억원이었다. 지난 1분기 수치는 산출 전으로 내달 말 이내에 확정 공시할 예정이다.

요구자본 변동 추이를 구체적으로 들여다보면 생명장기손해보험위험액이 대거 감소한 게 눈에 띈다. 교보생명의 생명장기손해보험위험액은 4조8568억원으로 연초 6조701억원과 상반기 6조404억원 대비 줄었다. 해당 항목은 보험계약의 인수, 보험금 지급 등 보험계약 자체의 요인에서 발생할 수 있는 위험을 의미한다.

그중에서 특히 해지위험이 크게 완화됐다. 계약상의 옵션행사율 변화 또는 보험계약자의 법적권리 행사로 인해 잠재적인 경제적 손실이 발생할 위험이다. 교보생명의 지난해 말 기준 해지위험액은 대량해지 충격수준 차등화 적용에 의해 상반기보다 1조1252억원 줄어드는 효과를 봤다.

이외 생명장기손해보험위험의 하위항목 가운데 장해·질병위험과 사업비위험도 각각 3259억원, 2403억원 감소했다. 사망위험은 380억원, 장수위험 920억원, 전염병위험액이 200억원가량 불어났지만 위험부담 수준이 완화된 하위항목의 감소분을 뛰어넘진 못했다.

여기에 경과조치를 적용할 경우 위험부담 수준은 상당 부분 제거된다. 앞서 금융당국은 회사별 선택에 따라 시가평가 과정에서 보험부채 증가로 인한 지급여력 금액이 줄어드는 효과나 강화된 측정 기준 탓에 늘어난 위험액을 한꺼번에 인식하지 않고 최대 10년에 걸쳐 점진적으로 인식하도록 했다.

교보생명의 경우 장수위험·사업비위험·해지위험 및 대해재위험과 주식·금리위험 경과조치를 신청했다. 경과조치를 적용하면 교보생명의 지난해 말 기준 2조7201억원 상당의 해지위험액과 8505억원의 사업비위험액은 모두 사라진다. 장수위험과 대재해위험도 대폭 완화돼 각각 727억원, 180억원만 남는다.

주식위험액도 경과조치가 적용되며 8300억원가량이 줄어든다. 이미 대량해지 충격수준 차등 등의 영향으로 기존 위험액 부담 수준이 많이 감소한 데 더해 경과조치까지 적용되면서 7조4909억원에 달하던 요구자본은 5조9900억원까지 감소한다. 경과조치만으로 약 1조5009억원 상당의 부담 완화효과가 발생했다.

◇순자산 1.5조 증가…자본확충 및 조정준비금 효과 톡톡

연초 8조3151억원 수준이던 요구자본을 감안하면 1년새 요구자본은 2조3251억원 감소한 셈이다. 이와 함께 가용자본을 대폭 확보하며 지급여력 버퍼를 확충했다. 가용자본은 건전성감독기준 재무상태표 상의 부채를 초과하는 순자산(자산금액)에서 손실흡수성의 유무에 따라 일부 항목을 가산 또는 차감해 산출한다.

건전성감독기준 순자산은 14조7897억원으로 나타났다. 지난해 상반기보다는 1716억원 줄었으나 1분기 말보다는 1조5410억원 증가한 수준이다. 세부항목을 보면 이익잉여금은 7조762억원에서 6조6401억원으로, 기타포괄손익누계액은 2조6807억원에서 1조7337억원으로 줄었으나 자본확충의 효과가 이를 상쇄했다.

교보생명의 가용자본 항목 가운데 보통주는 1025억원에서 4624억원으로 늘고 자본항목 중 보통주 이외의 자본증권 역시 1조1089억원에서 1조6074억원으로 5000억원가량 증가했다. 1조9480억원에서 3조9660억원으로 늘어난 조정준비금도 가용자본을 늘리는 데 한몫했다.

순자산은 불인정항목(주주배당액)과 재분류항목(자본증권 인정 한도 초과액) 등을 차감해 산출된다. 지난해 말 순자산 중 불인정항목과 재분류항목은 각각 2741억원, 3조5730억원으로 집계됐다. 이렇게 산출된 기본자본은 10조9626억원이다. 여기에 보완자본 3조5630억원을 더한 최종 가용자본이 14조5156억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]네온테크, 포천시와 국방무인기 산업발전 협력

- 회사채 만기도래 한화솔루션, 이자부담 확대

- 상장 재수생, 내년 합격통지서 받을수 있을까

- [CEO 성과평가]취임 1년차 유안타증권 뤄즈펑 대표, 아쉬운 성적표

- 포스코 회사채 최대 1조 발행, 시장 분위기 반전 이끌까

- 등급전망 '부정적' 상상인증권, 자금조달 적신호

- 삼성증권 임원인사, CF1본부 이세준 체제로 '전환'

- [Adieu 2024]랩·신탁 사태 후 확장세 '주춤'…자산배분형 추천 여전

- [Adieu 2024]베어링고배당 '굳건', VIP가치투자 '신흥강자'로

- [Adieu 2024]국내 주식형 외면 'ETF 대세 지속'

이재용 기자의 다른 기사 보기

-

- [thebell note]꼬리가 몸통을 흔드는 '생크션 리스크'

- [농협금융 인사 풍향계]농협손보 대표에 '보험통' 송춘수…첫 내부출신 수장

- [DGB금융 인사 풍향계]황병우 회장, iM뱅크 은행장 겸직 이어간다

- [1203 비상계엄 후폭풍]은행권 '스트레스 완충자본' 규제 도입 연기한다

- [금융지주 계열사 성과평가/NH농협금융]윤해진 농협생명 대표, 관행에 떠나긴 아쉬운 성과

- [금융사 생크션 리스크]신한은행, '생크션 위원회' 두고 선제 관리에 만전

- [2024 이사회 평가]광주신세계, 실질적 평가개선 장치 미비

- [금융사 생크션 리스크]하나은행, '3단 방어선' 구축…리스크 억제 총력

- 기회와 위기의 공존…금융권 '망분리' 완화 시동

- 내부통제 관리의무 위반 임원 책임규명 강화한다