[유동성 풍향계]'외상·차입' 늘린 현대제철, 설비투자 '3배' 확대'미국 전기차 전용 강판· 국내 당진 후판 열처리' 공장 건설 중

양도웅 기자공개 2024-06-03 08:13:46

[편집자주]

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

이 기사는 2024년 05월 27일 15:13 THE CFO에 표출된 기사입니다.

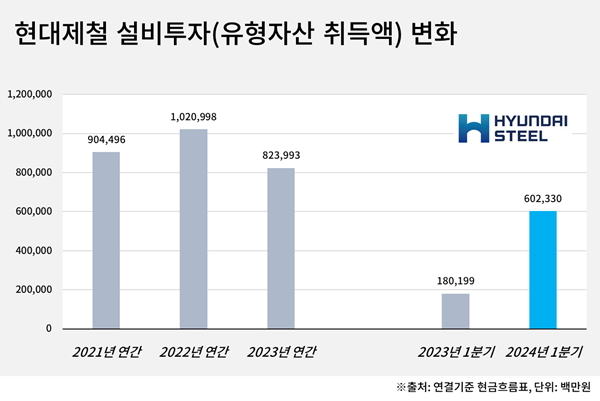

현대제철 1분기 보고서에 따르면 연결기준 유형자산 취득액은 6023억원으로 전년동기 대비 234%(4221억원) 증가했다. 지난해 연간 유형자산 취득액(8240억원)의 70% 넘는 현금을 1분기에 집행했다. 유형자산 취득액은 토지와 기계장치, 건물(공장) 등을 매입하기 위해 지출한 현금을 말한다. 기업의 설비투자 규모를 보여준다.

그간 현대제철은 보수적으로 현금흐름을 관리했다. 투자 확대보다는 채무 상환에 집중했다. 과거 일관제철소와 고로 3기 건설 등 대규모 설비투자를 연이어 하는 과정에서 크게 약화한 재무안정성을 회복하기 위함이었다. 가령 2021년부터 2023년까지 유형자산 취득액은 매년 줄었고, 신규 차입액보다 상환액이 많은 '순상환' 기조를 보였다.

이러한 흐름이 올해 1분기에 바뀌었다. 탄소 배출 저감과 폐열 활용 등 친환경 설비와 전기차 등 친환경 산업에 대응하기 위한 최첨단 설비로 전환하기 위해서다. 구체적으로 올해 3분기에 미국 조지아주에 짓고 있는 전기차 전용 SSC(Steel Service Center)를 준공할 예정이다. 또한 올해 4분기에 충남 당진 1후판공장 열처리로 증설 작업을 완료한다.

미국 조지아주 전기차 전용 SSC는 현대차그룹의 미국 전기찬 전용 공장(현대차그룹 메타플랜트 아메리카)에 납품하는 강판을 만든다. 당진 1후판공장 열처리로는 최근 환경 규제로 수요가 증가하는 LNG추진선과 운반선 등에 사용되는 고급 열처리재 후판을 만든다. 모두 수요가 안정적이기 때문에 향후 현대제철 수익성 향상에 도움이 될 전망이다.

단 올해 1분기에 대폭 증가한 설비투자금을 확보하기 위해 외상매입을 늘리고 신규 차입을 일으켰다. 먼저 외상매입은 다른 말로 매입채무다. 현대제철은 철을 생산하기 위해 철광석과 석탄, 철스크랩 등을 산다. 이에 대한 매입대금을 외상으로 하고 결제 시기를 늦추면 현금 유출이 아닌 현금 유입 효과가 있다. 올해 1분기에 2030억원의 현금 유입 효과를 봤다.

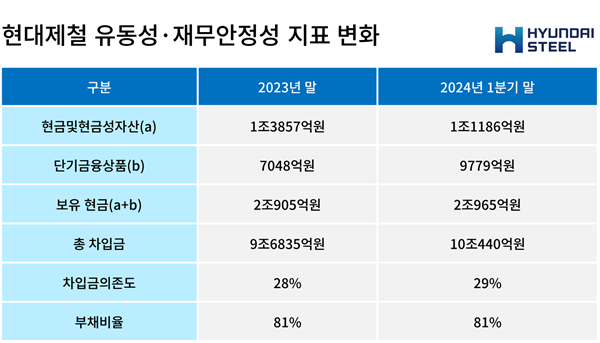

또한 올해 1분기에는 차입금(사채 포함)을 상환한 금액보다 새롭게 일으킨 금액이 2778억원 많았다. 특히 1년 만기의 단기차입금을 많이 늘렸다. 신한은행과 도이치은행 등으로부터 무역금융과 일반한도대출 등의 방식으로 돈을 빌렸다. 이에 따라 전체 차입금(사채 포함)은 올해 1분기 말 10조440억원으로 지난해 말과 비교해 약 37% 증가했다.

차입금이 늘면서 재무안정성은 다소 약화했다. 올해 1분기 말 차입금의존도는 29%로 지난해 말과 비교해 1%포인트(p) 상승했다. 일반적으로 차입금의존도가 20% 넘으면 재무안정성 관리가 필요하다고 판단한다. 같은 기간 부채비율은 81%를 유지하며 안정적인 수준을 나타내고 있다.

만기가 1년인 정기예금과 적금 등까지 고려하면 현대제철의 유동성은 넉넉한 편이다. 만기 3개월 이내의 금융상품을 포함한 현금및현금성자산은 올해 1분기 말 1조1186억원으로 전체 차입금보다 1000억원 가량 많지만, 같은 시기 단기금융상품은 9779억원으로 넓게 봤을 때 현금 보유량은 전체 차입금의 약 2배 많은 2조1000억원에 달한다.

시장에서는 단기적으로 현대제철이 수익성을 포함한 현금창출력을 더 향상시키기 위해서는 '봉형강' 수요 회복이 필요하다고 판단한다. 건설 자재인 봉형강은 전체 매출의 30%를 차지할 정도의 중요한 사업영역이다. 하지만 건설업의 불황으로 봉형강 가격과 매출 모두 감소세다. 최근 현대제철이 매출 방어를 위해 봉형강 가격 인상을 추진하는 이유다.

시장 관계자는 "국내 건설경기 부진 지속에 따른 봉형강 업황 침체와 수익성 약화에도 3월부터 고로 원재료인 강점탄(석탄) 가격이 감소하고 4월부터는 중국 철강가격도 반등 움직임이 있어 현대제철의 올해 분기 실적흐름은 4분기로 갈수록 점진적 개선이 예상된다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사