[레버리지&커버리지 분석]한라 인수 6년, 아세아시멘트 재무체력 '회복 징조'2018년 외형확대 M&A, 총차입 200억→7000억…부채비율 두자릿수대로, 단기차입 관리

김동현 기자공개 2024-05-31 08:09:50

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2024년 05월 29일 16:50 THE CFO에 표출된 기사입니다.

기업규모 확대를 위한 인수합병(M&A)이 진행되며 아세아시멘트의 재무구조에도 변화가 생겼다. 마이너스(-) 순차입금으로 사실상 무차입 기조를 이어가던 회사가 단기간에 수천억원의 차입을 일으켰고 새로운 자회사의 연결편입으로 부채비율도 세자릿수대로 올라갔다. 한라시멘트 인수 6년이 지나며 아세아시멘트는 총영업활동현금흐름(OCF) 증가로 과거의 재무체력을 점차 회복하고 있다.

◇부채비율·차입의존도로 나타난 인수 후유증

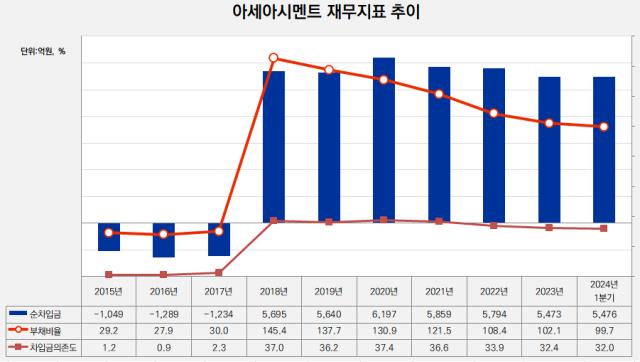

한라시멘트 인수 전까지 아세아시멘트의 재무구조는 탄탄했다. 2013년 아세아그룹의 지주사 전환으로 아세아시멘트는 존속 지주사 아세아와 신설 사업회사 아세아시멘트로 분할했는데 2018년 한라시멘트 편입 전까지 순차입금(총차입금-현금성자산)이 마이너스(-)를 나타냈다.

아세아시멘트는 신설 출범 이후 사채 발행과 단기차입금 등 외부 조달을 최소화했고 덕분에 총차입 규모는 많아야 200억원대 수준이었다. 반대로 OCF로 곳간을 채워 현금성자산 규모는 줄곧 1000억원 이상을 기록했다. 현금성자산이 총차입금보다 많아 마이너스 순차입금, 사실상 무차입 기조를 유지할 수 있었다.

부채비율과 차입금의존도도 각각 40%선과 10%선을 넘지 않아 안정된 재무구조를 유지했다. 통상 부채비율이 150%선, 차입금의존도가 30%선을 넘을 경우 관리가 필요하다고 평가한다.

그러다 2018년 1월 한라시멘트 최종 인수로 아세아시멘트의 재무구조에 큰 변화가 생겼다. 아세아시멘트가 한라시멘트 인수를 위해 투입한 금액은 총 3760억원으로, 직전해 말 보유 현금성자산은 1441억원뿐이었다. 이에 아세아시멘트는 인수금융(2500억원)을 통해 차입을 일으켰고 한라시멘트가 보유하던 차입금, 부채 등이 연결로 잡히며 총차입금은 2017년 205억원에서 2018년 7128억원으로 급증했다.

같은 기간 부채비율, 차입금의존도는 각각 30.0%에서 145.4%로, 2.3%에서 37.0%로 올라갔다. 두 지표 모두 관리가 필요한 수준으로 특히 차입금의존도는 현재까지 30%대를 웃돌고 있다. 다만 사업 결합에 따른 자산의 증가로 자본이 증가하며 부채비율은 꾸준히 내려가며 올해 1분기 다시 두자릿수대(99.7%)로 돌아갔다.

◇높은 단기성차입금 '부담', OCF 상승 긍정적

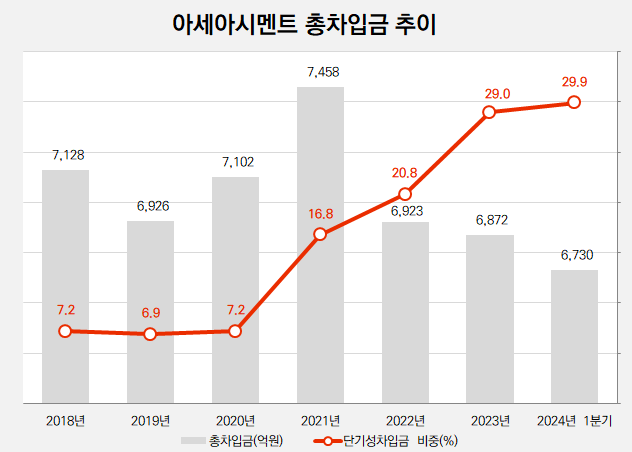

부채비율이 점차 떨어지면서 아세아시멘트의 재무체력이 점차 회복하는 모습을 보이고 있긴 하나 전체 차입금 중 단기성차입금 비중이 높아진 점은 부담으로 작용할 수 있다. 2020년대 들어 시멘트 원가의 30%를 차지하는 유연탄(연료) 가격의 상승으로 아세아시멘트와 한라시멘트 모두 생산 부담이 늘어났다.

이에 양사는 2021년부터 매년 적으면 200억원(한라시멘트 2022년), 많게는 611억원(한라시멘트 2023년)의 단기차입(운영자금 목적)을 일으켰다. 여기에 1년 내 갚아야 할 부채인 유동성장기부채까지 더해지며 아세아시멘트 연결 총차입금 중 단기성차입금이 차지하는 비중은 2018년 7.2%에서 작년 말 29.0%까지 올라갔다.

다만 양사가 뭉쳐 규모를 키우며 OCF도 확대됐고 아세아시멘트는 한라시멘트 인수 이듬해부터 매년 1000억원 이상의 연결 OCF를 기록 중이다. 지난해에는 시멘트 가격 인상의 영향까지 겹치며 OCF가 2000억원에 가까운 1851억원까지 올라갔다.

안정적 현금창출로 차입 상환과 자본적지출(CAPEX) 집행비를 모두 확충할 수 있다. 2020년부터 아세아시멘트는 설비 보수 유지 및 이산화탄소 절감 시설 확충 등에 매년 300억원 이상을 집행하고 있다. 그 규모는 매년 증가해 지난해 총 583억원의 설비투자에 투입했고 올해 역시 545억원을 설비투자비에 배정했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 상장사 매물 분석]'투믹스 지분 70% 확보' 수성웹툰, 우회상장 가능성은

- [i-point]에스넷시스템, '쌍용레미콘 통합정보시스템' 전환 지원

- [i-point]아이티센 지원 '라잇웨잇', 중기부 '팁스' 최종 선정

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과

김동현 기자의 다른 기사 보기

-

- '역합병' 3년 한화에너지, 상반된 ㈜한화·한화시스템 가치 변화

- ['사업가 트럼프' 거래의 방식]'디펜스' 없는 삼성중공업, 무기는 FLNG

- [2024 이사회 평가]현대위아, 평가개선 프로세스 못미치는 경영성과 지표

- ['사업가 트럼프' 거래의 방식]한발 앞섰던 HD현대, 누적 경험치 자신감

- [더벨 경영전략 포럼 2024]"외부 리스크 높은 국내 석유화학, 원료·수출 다변화 필요"

- 현대모비스 TSR 30% 목표, 투자회수 사이클 자신감

- ['사업가 트럼프' 거래의 방식]한화그룹 등에 업은 미 필리조선, 계열사 역량 집중

- [2024 이사회 평가]대주주 이사회 참여 금호타이어, 평가개선·견제 '아쉬움'

- [2024 이사회 평가]HL만도, 경영성과에 달린 '육각형'

- ['사업가 트럼프' 거래의 방식]"K군함 협력" 한마디에 들썩, 에너지선·함정 MRO '개화'