[중견해운사 사이클 점검]버는 만큼 많이 쓰는 대한해운⑨안정적인 매출액·영업이익 추이, 장기계약으로 유형자산 투자 지속

허인혜 기자공개 2024-06-03 11:01:47

[편집자주]

외부의 파도에 흔들리지 않는 산업이 어디 있겠느냐만 해운업은 특히 파고에 크게 휩쓸리는 업종이다. 호황기와 불황기라는 거대한 사이클 속 유가 흐름과 국제 정세 등 시시각각 변하는 상황까지 고려해야 한다. 결국 해운사의 명운은 호황기에 얼마나 곳간을 쌓고 불황기를 어떻게 잘 헤쳐나가느냐에 달렸다. 선제 대응은 기초 체력이 있어야 가능한 법, 중견 해운사들이 불황기 대응에 더 고심하는 이유다. 해운업 불황기 초입에 들어선 지금 더벨이 중견 해운사들의 현황과 사이클 대응 방안, 앞으로를 점검해 본다.

이 기사는 2024년 05월 30일 14시07분 thebell에 표출된 기사입니다

선박 영업 외에도 대한해운의 현금량을 좌우하는 요소가 많다는 것은 눈여겨봐야 한다. 장기계약이 많아 유형자산 투자비율이 높고 그만큼 순차입금도 적지 않다. 선박 투자를 위한 차입금 비중이 높고 유형자산이 유동성 재료가 되고 있다는 점은 긍정적이다. 매출액과 영업이익의 변화는 적지만 금융수익·손상차손 등의 여파로 당기순이익은 움직임이 컸다.

◇매출액 변동폭 적은 벌크선사

대한해운은 다른 선사들이 불황기와 팬데믹 수혜로 높은 파고에 부딪힐 때 따로 잔잔한 바닷길에 떠 있었다. 벌크선과 탱커선 중심 선사들은 팬데믹 기간 불안정한 국제 정세로 오히려 돈을 덜 벌기도 했는데 대한해운은 그렇지도 않았다. 팬데믹 전과 후의 매출액 차이가 크지 않다.

대한해운은 늘 별도기준 5000억~7000억원 안팎의 연 매출액을 기록했다. 2020년 매출액은 5000억원, 2021년 4760억원대로 소폭 하락했으나 2022년 6214억원으로 다시 반등했고 지난해 말에도 5900억원의 매출을 냈다. 영업이익도 마찬가지다. 2021년 영업이익은 1050억원, 2022년 1415억원, 2023년 1133억원을 기록했다. 매출원가 비중도 73~76% 수준으로 유지되고 있다.

대한해운의 안정적인 수익은 본업이 장기계약 기반으로 이뤄졌기 때문이다. 대한해운은 포스코, 한국가스공사, 한국전력공사, 현대글로비스, 브라질 광산회사 발레(Vale) 등 우량 화주들과 장기 운송계약을 맺고 있다. 대한해운LNG와 대한상선, 창명해운 등의 성과가 반영된 연결 매출액도 2020년 8840억원 외에는 최근 7년간 1조원대에서 유지되는 중이다.

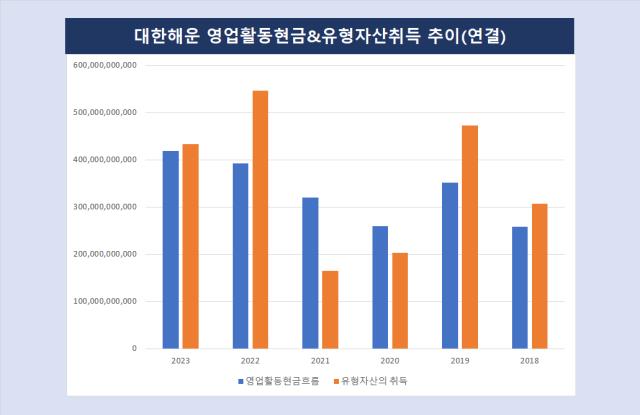

◇현금과 유형자산 취득의 사이클

대한해운이 SM상선과 다른 점은 유형자산 취득 추이다. 영업활동으로 들어오는 현금의 양과 유형자산 취득을 위해 집행하는 자금이 비등하거나 유입액을 넘는 양산을 보이고 있다. 매년 선박 등에 활발하게 자금을 쓰고 있다는 의미다. 장기운송계약이 많아 그만큼 선박 투자에 일정 규모의 자금을 투입하는 중이다.

대한해운이 영업에서 창출한 현금흐름은 2022년 3958억원, 2023년 4181억원인데 유형자산의 취득으로 사용한 금액은 2022년 5461억원, 2023년 4335억원이다. 2018년 2638억원을 영업활동으로 벌었고 3065억원을 유형자산 취득에 사용했다. 2019년, 2020년 등 이같은 양상은 계속 이어지고 있다.

유형자산과 계열사 부양으로 창출하는 현금을 줄곧 소진하면서 부채비율은 100%를 넘는다. 지난해 말 156%, 올해 1분기는 138%를 기록했다. 사실상 무차입 경영 중인 다른 중견 해운사와는 다른 양상이다. 다만 선박 투자를 위한 차입금 비율이 높은 만큼 부실 우려가 크지는 않다.

보유한 유형자산은 대한해운의 유동성 재료가 되기도 한다. 대한해운은 29일 이사회를 통해 초대형 원유운반선(VLCC) 4척을 사우디 국영 해운사인 'THE NATIONAL SHIPPING COMPANY OF SAUDI ARABIA'에 양도하기로 했다. 양도금액은 6308억800만원으로 직전사업연도 자산총액인 4조7278억의 13.34%에 해당한다. 양도 목적은 자산매각을 통한 재무구조 개선과 유동성 확보다.

◇차입금 이자비용 등 당기순이익 영향

당기순이익은 변화 폭이 컸다. 매출액과 영업이익은 평이한데 당기순이익이 들쭉날쭉하다는 건 영업 외에 금융자산 등 대한해운의 총체적인 손익을 더하거나 까먹는 요인이 크다는 이야기다. 다행인 점은 당기순이익이 마이너스(-)를 기록한 건 최근 5년간 2020년 -418억원이 유일했다.

대한해운의 최근 5년간 별도기준 당기순이익 추이를 보면 2019년 464억원, 2022년 -418억원을 기록하다 2023년 1079억원으로 확대된다. 2022년 1090억원에서 2023년 466억원으로 다시 줄었다. 금융수익과 금융원가, 기타수익과 기타비용, 외화손익 등의 편차가 있다.

금융수익은 2022년 73억원에서 지난해 193억원으로, 금융원가는 621억원에서 795억원으로 각각 늘었다. 같은 기간 기타수익은 줄었고 기타손실은 9억원에서 54억원으로 증가했다. 기타손실 중에서는 손상차손이 50억원을 차지했다. 외환손익은 215억원에서 42억원이 됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

- [삼성전자 리더십 재편]'직무대행' 노태문 사장, 대표 선임 유력·가전 통합 과제

- [삼성전자 리더십 재편]역할 많아진 최원준, '노태문 부담 최소화' 초점

- 헥토, 스포츠토토 온라인 결제대행사 선정 '초읽기'

- 삼성, 평택 4공장 구축 속도조절 '5공장 잠정중단'

- [이사회 모니터/SOOP]‘비욘드 코리아’ 달성 목표, 글로벌 인사 전진배치

- [Company Watch]네패스, 출범 4년 만에 'FO-PLP' 사업 철수

- [시큐리티 컴퍼니 리포트]체크멀, 영업이익률 60% 유지 관건 '비용통제'

허인혜 기자의 다른 기사 보기

-

- [방산 체급 키우는 한화그룹]몸값 높아진 오스탈, 한화그룹 주판 어떻게 튕겼나

- [한화그룹 승계 로드맵 점검]김승연, ㈜한화 지분 절반 넘겼다…'장남 승계' 굳히기

- '햇볕 든' 조선사업...HJ중공업, 상선·특수선 고른 성장

- 한화에어로 '상세한' 설명에...주주들 "유증 배경 납득"

- [방산 체급 키우는 한화그룹]영업현금으로 투자금 충당? 한화에어로 "비현실적"

- [방산 체급 키우는 한화그룹]'유증 카드' 자주 썼던 한화, 이번엔 뭐가 다를까

- 정몽준 차남 정예선, KB증권 퇴사…향후 행보는

- [방산 체급 키우는 한화그룹]한화에어로, 투자규모 더 커진다 '3.6조+α'

- HD현대마린솔루션, '계획대로' 배당성향 70%

- [한화그룹 승계 로드맵 점검]승계자금 마련 어떤 카드 있나