[카드업계 신경쟁 체제]수익성 달린 비카드 경쟁…우리·롯데카드, 성장세 '뚜렷'③신한카드, 비카드자산도 '1위'…우리카드, 신용판매 부진 만회

이기욱 기자공개 2024-06-19 13:05:26

[편집자주]

2014년 통합 하나카드 출범 이후 약 10년의 시간이 흘렀다. 8개사 체제가 갖춰진 이후 2010년대까지 장기간 업계 내 경쟁 구도가 고착화했다. 하지만 코로나19 확산과 롯데카드 대주주 변경, 빅테크 기업의 등장 등을 거치며 현재는 조금씩 그 경쟁구도가 흔들리는 모습이다. 새로운 경쟁 체제를 맞이한 카드업계를 재조명하고 각 사별 대응 방안을 살펴본다.

이 기사는 2024년 06월 17일 15시35분 thebell에 표출된 기사입니다

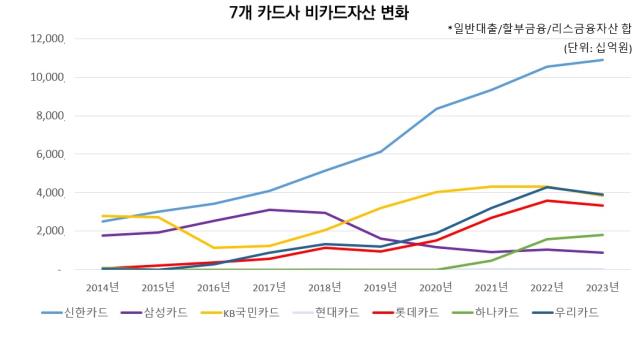

업계 1위 신한카드가 비카드 부문에서도 확고한 시장 지위를 유지하고 있는 가운데 롯데카드와 우리카드가 가장 가파른 성장세를 보이고 있다. 삼성카드와 현대카드 등 대기업 계열 카드사들은 안정성 위주의 본업 집중 전략을 이어나가고 있다.

◇신한카드, 대출·할부금융·리스 균형 성장…국민카드, 대출 줄며 3위로

국내 카드사들이 영위 중인 주요 비카드사업으로는 크게 일반 대출(카드대출 제외)과 할부금융, 리스 등이 있다. 신기술금융 부문도 최근 성장 흐름을 보이고 있지만 아직 전체 자산 대비 비중은 1%에도 미치지 못한다.

지난해말 기준 비카드자산(대출, 할부금융, 리스자산)이 가장 많은 곳은 신한카드로 나타났다. 총 10조8788억원으로 2위 우리카드(3조9113억원)보다 두 배 이상 많은 수치를 기록했다. 대출과 할부금융, 리스자산이 각각 3조5275억원, 3조5267억원, 3조8246억원으로 균형을 이루고 있다. 3가지 사업 부문 모두 업계 최대 규모다.

2014년말(2조4868억원)과 비교하면 4.4배 늘어났다. 특히 지난 2020년 신한캐피탈의 리테일 자산을 양수 받으며 영업 규모가 급성장했다. 2019년말 6조1236억원이었던 비카드자산은 이듬해말 8조3613억원으로 36.5% 증가했다. 할부금융의 경우 2022년말 4조1170억원을 기록하며 4조원대를 돌파하기도 했다.

영업자산 내 비카드자산의 비중 역시 신한카드가 가장 높다. 카드자산을 포함한 전체 영업 자산은 37조5382억원으로 이중 비카드자산이 28.98%를 차지하고 있다. 2위 우리카드와 3위 롯데카드는 각각 24.26%와 16.94%로 나타났다. 수익다변화 부문에서도 업계 1위로서의 면모를 보여주고 있다.

2014년말 비카드자산 1위였던 KB국민카드는 지난해말 기준 3위로 밀려났다. 2조7782억원에서 3조8378억원으로 38.1% 늘어나는데 그쳤다. 할부금융과 리스자산은 0원에서 각각 2조7142억원, 3223억원으로 증가했지만 일반대출이 2조7782억원에서 8013억원으로 71.2% 줄어들었다. 영업자산 내 비중도 19.79%에서 15.17%로 4.62%포인트 축소됐다.

◇우리카드, 비카드자산 한 때 4조원 돌파…롯데카드, 대출 위주 '고수익 전략'

2014년말 이후 비카드자산 부문에서 가장 눈에 띄는 성장세를 보인 곳은 우리카드다. 우리카드의 비카드자산은 2014년말 151억원에서 지난해말 3조9113억원으로 260배나 증가했다. 증가율은 2만5859%로 7개 카드사 중 가장 높다.

2014년까지만해도 우리카드는 대출자산만 151억원 있었고 할부금융과 리스자산은 전무했다. 이듬해와 2016년 각각 할부금융과 리스를 취급하며 비카드사업을 확장하기 시작했고 코로나19 확산 시기 본격적으로 자산이 급증했다.

2019년말 1조2106억원이었던 우리카드의 비카드자산은 이듬해 1조8826억원으로 55.5% 증가했고 2021년말 3조2076억원으로 70.39% 늘어났다. 2022년말에는 4조2667억원을 기록하며 4조원대 자산을 돌파하기도 했다.

우리금융그룹 차원의 자동차금융 성장 전략이 우리카드의 비카드 사업에도 영향을 미쳤다. 해당 기간 대출 자산도 46.2% 증가했지만 할부금융과 리스자산이 각각 114.1%, 433.4%씩 급증했다.

롯데카드 역시 비카드사업 성장세가 뚜렷한 곳 중 하나다. 2014년말 598억원에서 지난해말 3조3213억원으로 55.5배(5450%)급증했다. 국민카드, 우리카드와 동일한 3조원대 규모로 올라섰다.

롯데카드는 MBK파트너스로의 인수가 비카드사업 성장의 변곡점이 됐다. 특히 부동산PF 대출을 중심으로 하는 대출자산이 크게 늘어났다. MBK파트너스 인수 첫 해 8790억원이었던 대출자산은 2022년말 3조1571억원으로 3.6배 증가했다. 지난해말 기준 대출자산도 2조6465억원으로 2019년말 보다 3배 이상 많다.

할부금융 자산도 같은 기간 686억원에서 5970억원으로 8배 이상 증가했고 2020년까지 0원이었던 리스자산도 777억원으로 늘어났다. 롯데카드는 고수익성 상품인 대출 성장에 힘입어 순익 순위 중위권 진입에도 성공했다.

반면 대기업계열의 두 카드사 삼성카드와 현대카드는 본업 위주의 성장 전략을 고수하고 있다. 삼성카드의 비카드자산은 2014년말 1조7738억원에서 지난해말 8775억원으로 50.5% 감소했다. 영업자산 내 비중도 11%에서 3.5%로 축소됐다.

현대카드는 비카드자산 잔액이 151억원에 불과하다. 151억원은 모두 대출 자산이다. 같은 현대자동차그룹의 현대캐피탈과의 관계 때문에 할부금융과 리스 시장 진출이 제한될 수밖에 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

이기욱 기자의 다른 기사 보기

-

- [한독 오픈이노베이션 전략]이노큐브의 비전 바이오 생태계 조력자 'End to End' 지원

- [종근당·앱클론 동행 전략]CGT 전방위 협업, 넥스트는 확장성·안정성 강점 'zCAR-T'

- [종근당·앱클론 동행 전략]표면적으론 CAR-T 사업화, 숨은의미 제약업 'CGT 주도권'

- [thebell interview]알지노믹스, 일리 1.9조 빅딜 유전자 편집 플랫폼 확장 핵심

- 오상헬스, 엔데믹 부진 끊고 '흑자'…"기대할 것 더 있다"

- [동성제약 오너십 체인지]조카에 유리한 신주상장 가능 결론…이사 유지 가처분 주목

- [한독 오픈이노베이션 전략]대형사 맞선 선제투자, 패러다임 전환 구심점 '이노큐브'

- 휴젤, 주가도 '차석용 매직' 순익보다 많은 주주환원

- [Sanction Radar]관세 두렵지 않은 GC녹십자, 알리글로 美 고마진 전략 유지

- [한독 오픈이노베이션 전략]태생부터 '협업 DNA', 투자로 다져진 70년 성장 역사