[HD현대그룹은 지금]HD현대, 정기선 부회장 지분 매집 효과는④자회사 상장에도 상승한 지주사 몸값…추가 부양책은 실적·배당

허인혜 기자공개 2024-06-19 07:30:55

[편집자주]

HD현대그룹의 올해를 정의하는 네 글자는 '쾌속질주'다. 자산총액 기준 재계 8위·시가총액 기준 6위에 안착했다. 10대 기업 중 유일하게 순위를 높인 기업이다. 부상(浮上)의 의미가 남다른 이유는 괄목할 만한 속도와 계열사들의 고른 기여도 때문이다. HD현대그룹을 받치던 조선 3사는 호황기를 맞이했고 일렉트릭·마린솔루션이 루키이자 효자로 등극했다. HD현대그룹의 몸값은 왜 치솟았고, 경영자들은 어떤 역할을 했을까. 본격적인 '밸류업 시대'에 들어선 HD현대그룹의 지금을 짚어봤다.

이 기사는 2024년 06월 17일 17시18분 thebell에 표출된 기사입니다

기대하는 효과는 주가 방어다. 투자자와 명운을 함께하는 동시에 시장에 긍정적인 시그널을 주는 효과가 있어서다. 정 부회장이 333억원을 들여 지분을 늘리는 동안 지주사는 자회사를 상장시켰다. 하방 압력 속에서도 HD현대는 주가 방어에 성공했다.

◇4월 말부터 자기자금 333억 들인 정기선 부회장

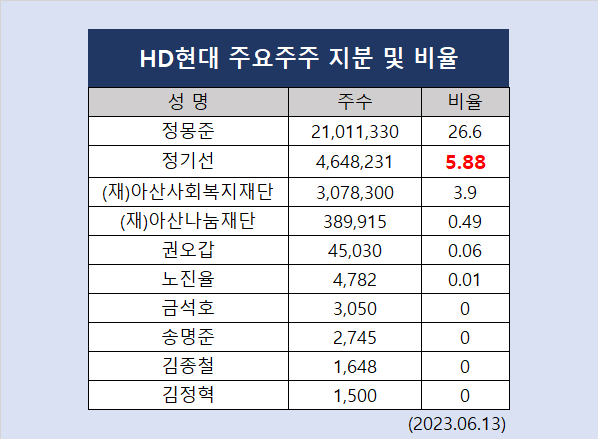

정기선 부회장은 4월 말부터 HD현대의 지분을 사들이기 시작했다. 사실상 공휴일이 끼어있는 주간 등을 제외하면 매일 지분을 모았다. 첫날인 4월 29일 약 2만9150주를 매수했고 이후 적게는 1만주에서 많게는 2만3000주의 지분을 매집했다.

이달 13일 취득분까지 반영된 지분은 5.88%다. 지난해 말 사업보고서를 기준으로 정 부회장의 지분은 5.26%였다. 4월 말부터 약 6~7주간 0.62%의 지분을 늘린 셈이다. 특별관계자 보유 지분은 36.95%가 됐다.

자사주 취득은 모두 자기자금으로 집행했다. 취득에 필요한 자금등의 조성내용을 보면 약 333억5000만원은 모두 정 부회장의 자기자금으로 기재돼 있다. 취득 자금의 조성 경위와 원천으로는 증여에 따른 보유자금으로 명시됐다. 취득 단가는 주가에 따라 6만4000~6만9000원대까지 포진돼 있다.

정 부회장의 HD현대 지분 매집이 눈에 띄는 건 규모와 빈도 때문만은 아니다. 이번이 그룹사 주식을 장내 매입한 첫 사례다. 2018년 3월 HD현대 83만1000주를 KCC로부터 블록딜로 사들인 바 있다. 이전에는 100주 이하의 주식을 보유했었다.

◇HD현대마린 상장에도 지주사 주가방어

배경으로는 HD현대의 주가 방어와 정 부회장의 지배력 강화 등이 거론됐다. 국내 기업들의 주가 추이를 보면 자회사가 상장하면 이후 모회사의 주가가 하락해 왔다. 일단 자회사 상장을 준비 중이라는 소식이 나오면 기대감에 따라 모회사 주가가 올랐다가 기업공개(IPO)가 마무리되면 하락하는 수순이었다.

이른바 더블디스카운트다. 지분법 이익에도 불구하고 자회사가 상장하며 이탈하는 사업적 가치 등에 대한 우려가 주가로 나타나곤 했다. SK케미칼과 SK이노베이션, HD현대의 중간조선지주사인 HD한국조선해양도 같은 전철을 밟았다.

HD현대의 주가는 통상적인 흐름에서는 벗어나 있다. 자회사 상장 전까지 주가가 상승했다는 점은 닮았지만 상장 후에도 동력을 잃지 않았다.

HD현대는 지난해 12월 HD현대마린솔루션의 상장 예비심사 신청서를 접수했다고 밝혔다. 지난해 말 HD현대의 주가는 6만원대 초반에 머물렀다. 이후 꾸준히 우상향한 주가는 7만원대까지 올랐다가 4월 말~5월 초 잠시 주춤했지만 다시 반등했다. HD현대마린솔루션 상장 당일 3.26%가 올랐고 이후에도 우상향하며 최근 주가는 6만8000~6만9000원대까지 올랐다.

◇호실적에도 제한적 상승…자회사 실적개선·배당정책 기대

다만 추가적인 주가부양책은 요구되고 있다. 방어에는 성공했지만 자회사들의 호실적에도 불구하고 상승폭이 제한적이었기 때문이다. HD현대는 PBR(주가순자산비율)이 0.66배로 저평가 종목으로 분류된다.

기대할 만한 재료들은 많이 남아있다. 우선 이미 좋은 실적을 내고 있는 자회사들이 올해도 호실적을 낼 것으로 전망된다. 급부상 중인 HD현대일렉트릭을 필두로 이미 3~4년치 일감을 쌓아둔 HD한국조선해양, HD현대미포조선, HD현대삼호 등의 조선사들도 실적 개선이 전망된다. 건설기계 부문도 글로벌 수주를 기반으로 매출액·영업이익 상승이 예상된다. 올해 연결기준 영업이익 컨센서스는 약 3조원으로 지난해 연간 영업이익 2조원 대비 1조원 많다.

배당정책은 구체적으로 마련돼 있다. 2023년부터 2025년까지 3년간 별도 기준 당기순이익의 70% 이상을 배당하 계획이다. HD현대는 2018년부터 배당 성향 70% 이상을 추진해 왔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

- [삼성전자 리더십 재편]'직무대행' 노태문 사장, 대표 선임 유력·가전 통합 과제

- [삼성전자 리더십 재편]역할 많아진 최원준, '노태문 부담 최소화' 초점

- 헥토, 스포츠토토 온라인 결제대행사 선정 '초읽기'

- 삼성, 평택 4공장 구축 속도조절 '5공장 잠정중단'

- [이사회 모니터/SOOP]‘비욘드 코리아’ 달성 목표, 글로벌 인사 전진배치

- [Company Watch]네패스, 출범 4년 만에 'FO-PLP' 사업 철수

- [시큐리티 컴퍼니 리포트]체크멀, 영업이익률 60% 유지 관건 '비용통제'

허인혜 기자의 다른 기사 보기

-

- [방산 체급 키우는 한화그룹]몸값 높아진 오스탈, 한화그룹 주판 어떻게 튕겼나

- [한화그룹 승계 로드맵 점검]김승연, ㈜한화 지분 절반 넘겼다…'장남 승계' 굳히기

- '햇볕 든' 조선사업...HJ중공업, 상선·특수선 고른 성장

- 한화에어로 '상세한' 설명에...주주들 "유증 배경 납득"

- [방산 체급 키우는 한화그룹]영업현금으로 투자금 충당? 한화에어로 "비현실적"

- [방산 체급 키우는 한화그룹]'유증 카드' 자주 썼던 한화, 이번엔 뭐가 다를까

- 정몽준 차남 정예선, KB증권 퇴사…향후 행보는

- [방산 체급 키우는 한화그룹]한화에어로, 투자규모 더 커진다 '3.6조+α'

- HD현대마린솔루션, '계획대로' 배당성향 70%

- [한화그룹 승계 로드맵 점검]승계자금 마련 어떤 카드 있나