[SK이노-E&S 합병 '승부수']SK이노베이션, 신용등급 하락의 나비효과SK온 해외 조달능력 위축 위험…SK E&S 합병으로 자체 조달능력 제고

이민호 기자공개 2024-06-27 08:09:20

이 기사는 2024년 06월 24일 08시23분 THE CFO에 표출된 기사입니다

S&P글로벌은 지난 3월 SK이노베이션 신용등급을 기존 BBB-에서 BB+로 하향 조정했다. 신용등급 하향 조정의 이유로 높은 자본적지출(CAPEX)과 전기차 배터리 수요 둔화를 꼽았다. S&P글로벌은 SK이노베이션의 전기차 배터리 사업이 내년까지 적자를 기록할 것으로 봤다. 자본적지출은 2026년 이후에는 크게 완화될 것이지만 향후 2년 동안은 영업현금흐름보다 현저히 높은 수준을 유지할 것으로 전망했다.

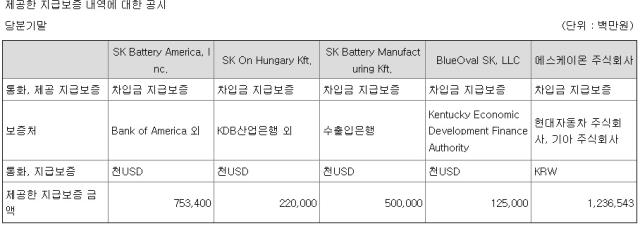

SK이노베이션의 신용등급은 SK온 자금조달에도 영향을 미친다. SK온과 SK온 일부 자회사의 차입금에 지급보증을 제공하고 있는 곳이 SK이노베이션이기 때문이다. SK이노베이션은 올해 1분기말 별도 기준 SK온에 1조2365억원, SK온의 미국 리튬전지 제조 자회사 SK배터리아메리카(SK Battery America, Inc.)에 7억5340만달러, SK배터리아메리카의 미국 리튬전지 제조 자회사 블루오벌SK(BlueOval SK, LLC)에 1억2500만달러 등 지급보증을 제공하고 있다.

이미 SK온과 SK온 일부 자회사는 해외에서 차입금을 조달하고 있다. SK온의 올해 1분기말 연결 기준 총차입금(리스부채 포함)은 19조496억원으로 이중 외화사채(2조7845억원)와 외화장기차입금(5조8340억원)의 합산 값의 비중이 약 절반(45.2%)을 차지하고 있다. 외화사채는 2021년부터 녹색채권(그린본드)을 발행하고 있으며 외화장기차입금의 경우 중국은행과 BOA(Bank of America) 등으로부터 차입을 일으켰다.

S&P글로벌의 SK이노베이션 신용등급 하향 조정은 SK온과 SK온 자회사의 해외 조달능력을 떨어뜨릴 가능성이 크다. 이미 SK온은 차입금의 약 절반을 해외에서 조달하고 있으며 차입에는 SK이노베이션의 지급보증이 필수적이다. 이런 상황에서 SK이노베이션의 신용등급이 낮아지면 SK온은 해외에서 차입처를 구하기가 어려워진다. 구하더라도 위험 부담에 따라 높은 금리를 매겨줘야 한다.

SK온은 연결 기준으로 지난해 이자비용(리스부채 이자비용 포함)만 4739억원이 발생했다. 올해 1분기에도 1780억원이었다. 이자비용 충당의 재원이 되는 영업이익이 적자를 벗어나지 못하고 있는 가운데 SK온 이자비용 증가는 유상증자 필요성을 키워 모회사인 SK이노베이션의 출자 부담으로 연결될 수 있다.

SK온이 올해 계획한 설비투자액만 7조5000억원으로 연초부터 블루오벌SK 등에서 유상증자가 잇따르고 있는 만큼 해외 조달능력이 하락할 경우 국내 조달능력을 키워야 한다. 근본적인 방법은 SK이노베이션의 현금창출력을 키우는 것이다. 이는 SK이노베이션에 SK E&S를 합병시키는 방안을 고려하는 요인이 됐다.

SK이노베이션이 SK E&S를 합병할 경우 해외 조달에 대한 의존을 줄이더라도 자체 조달여력을 확보할 수 있다. SK E&S는 연결 기준으로 현금흐름의 근간이 되는 영업이익이 2022년 1조4191억원, 지난해 1조3317억원이었다. 도시가스 공급 자회사와 LNG 발전 자회사가 안정적으로 현금을 창출하고 있으며 이를 배당으로 꾸준히 끌어올리고 있는 덕분이다. 여기에 SK E&S가 올해 1분기말 연결 기준으로 보유한 3조2465억원의 현금성자산도 이용할 수 있게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

이민호 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]'저평가' SK디스커버리, 주주환원이 열쇠될까

- [저평가 시그널: PBR 0.3]BGF-BGF리테일 'PBR' 가른 요인은

- [머니체인 리포트]CJ그룹 '제당→셀렉타'로 이어지는 지급보증 부담

- CJ셀렉타 매각 철회가 남긴 과제

- [머니체인 리포트]R&D 자금소요 CJ바이오사이언스, 현금 지원군 'CJ아메리카'

- [저평가 시그널: PBR 0.3]현대제철, '미국 제철소' 건설로 PBR 개선 기대

- [머니체인 리포트]미국사업 중심 '슈완스' 떠받치는 CJ제일제당

- [Financial Index/SK그룹]HBM 덕본 SK하이닉스, 이자부담 큰폭 완화

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공

- [Financial Index/SK그룹]SK이노-SK하이닉스 '상환능력' 엇갈린 명암