[SK 진화의 성장통]악성 종양이 아닌 성장통, 진원지는 어디①SK온·에코플랜트·SKC 등 거론…리스크 해소 필요조건은 '처방과 시간'

박기수 기자공개 2024-07-02 08:11:44

[편집자주]

SK그룹이 체질 변화를 선언했다. 배터리 사업 육성과 환경, 소재, 수소 등 신사업 발굴 과정에서 발생한 막대한 자금 유출이 부메랑이 돼 돌아온 결과다. 리밸런싱 선언을 SK그룹의 '후퇴'라고 볼 수는 없다. 다음 단계로 진화하기 위한 일시적인 진통에 가깝다. THE CFO는 SK그룹의 성장 전략과 핵심 계열사들의 재무구조를 점검한다. 나아가 2024년 현재 SK그룹이 직면한 리스크의 실체와 크기를 객관적으로 진단한다.

이 기사는 2024년 06월 26일 15시40분 THE CFO에 표출된 기사입니다

SK가 세운 4대 핵심 사업인 첨단소재·그린·바이오·디지털은 아직 결과를 논하기 이르다. SK이노베이션의 카본 투 그린(Carbon to Green), SKC가 공언한 글로벌 ESG 소재 솔루션 기업이라는 지향점 등도 '실패작'이라고 치부할 수 없다.

본격적으로 SK그룹 이야기를 시작하기 전에 짚고 넘어가야 할 점은 SK그룹이 시장에서 형성된 분위기만큼 실제로 '절체절명의 위기'냐는 것이다. 일각에서는 그룹의 존재감과 더불어 다소 요란한 사업 재편에 대한 움직임이 오히려 시장의 불안을 키우고 있다는 평가도 내놓는다.

◇텔레콤·하이닉스·E&S '굳건', 시간 필요한 미래 사업들

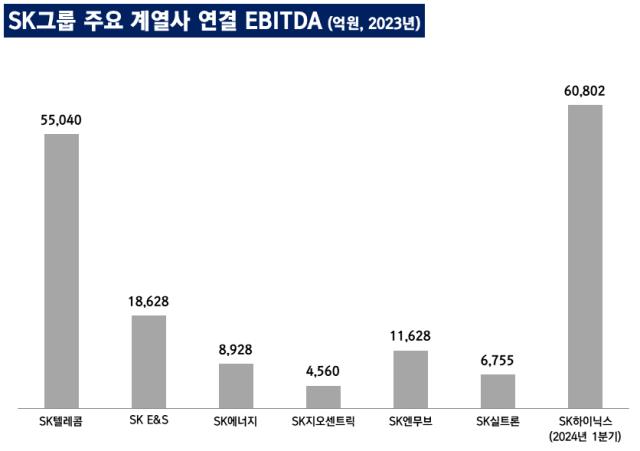

800개가 넘는 SK그룹의 계열사들 중 핵심 계열사들인 SK텔레콤·하이닉스·E&S 등은 여전히 제 몫을 해내고 있다. 특히 SK하이닉스는 작년 부진했던 시기를 딛고 올해 180도 바뀐 모습을 보이고 있다. 문제로 지목되는 SK이노베이션 계열 중에서도 SK에너지·어스온·지오센트릭·엔무브 등은 탄탄한 현금창출력을 내보이고 있다.

SK그룹의 위기론의 배경은 그룹의 미래로 낙점한 사업들이 '아직' 제 역할을 하지 못하고 있다는 데 있다. 재무건전성이 악화해 그 여파가 그룹 전반으로 퍼질 가능성이 높은 계열사들 몇몇이 현 SK그룹을 둘러싼 위기론의 진원지다. 바꿔 말해 이 계열사들에 적절한 처방이 내려지면 불길처럼 타오르는 위기론도 언제 그랬냐는 듯 사그라들 여지도 있다. 얼핏 워크아웃을 연상케하는 분위기지만 실제 문제는 그룹 전체가 아닌 문제가 되는 계열사 일부에 국한돼 있다.

'아직' 성과를 내지 못하는 이유는 비우호적인 외부 환경 때이다. 투자 유치가 본격적으로 이뤄져야 할 때 금리 인상이 시작됐고, 2020년대 극초반 뜨거웠던 이차전지 시장의 열기는 일부 사그라들었다. 물론 경영 환경을 내다보고 적시에 기민한 경영 판단을 내리는 것도 경영자의 역량이자 몫이다. 이에 대한 책임소재도 누군가는 지어야 할 수 있다. 다만 현재라는 결과물의 원인이 비우호적인 외부 환경이라면 이는 시간의 흐름에 따라 SK의 공격적인 투자 전략이 재평가를 받을 여지도 있다.

물론 이번 계기로 앞으로 SK그룹의 성장 전략이 큰 틀에서 바뀔 공산도 크다. 현재의 상황을 빚어낸 것이 지금까지의 성장 전략이라는 점은 부정할 수 없기 때문이다. M&A로 커온 그룹의 DNA를 단 번에 바꾸기란 쉽지 않다. 외적 성장을 지향하되, 기회 비용은 줄이며 균형적 성장을 모색할 가능성이 크다는 게 그룹 안팎의 평가다.

◇'처방' 필요한 곳은 어디

현재 SK그룹을 둘러싼 위기론의 진원지는 어디일까.

가장 큰 곳은 SK이노베이션의 배터리 자회사 SK온이다. 숫자가 보여주는 결과물은 반박하기가 힘들다. SK온은 2021년 10월 기업 설립 후 총 17조7942억원의 현금이 유·무형자산 취득에 쓰였다. 다만 누적 상각전영업손익(EBITDA)는 -1조5414억원을 기록 중이다. 배터리 업계의 후발주자임을 각오하고 시작한 사업이지만 예상을 뛰어넘는 부진인 것은 맞다.

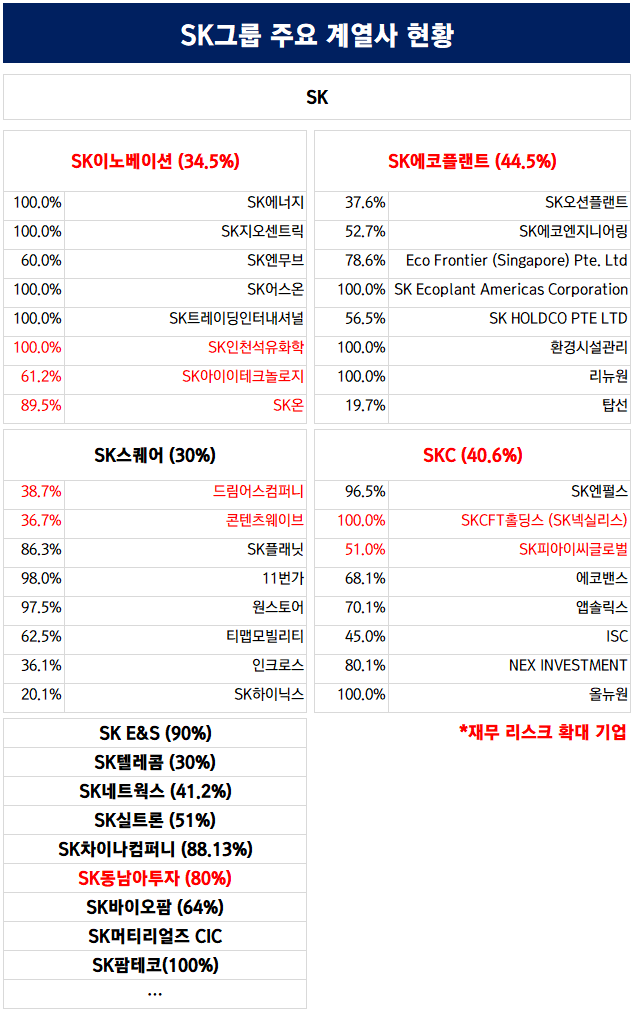

SK의 44.5% 자회사인 SK에코플랜트도 조용히 엄습한 리스크로 꼽힌다. SK건설에서 '친환경'을 접목해 사명까지 바꾼 SK에코플랜트는 건설 경기 악화와 과도한 차입금이 맞물려 현금을 대거 까먹고 있다. 2019년 이후 매년 잉여현금흐름(FCF)이 마이너스(-)다. 특히 작년에는 1조158억원의 현금이 구멍이 났다. 2020년부터 올해 1분기까지 누적 FCF는 -1조8966억원이다.

모빌리티 소재사로의 변신을 선언하며 2025년 기업가치 30조원을 약속했던 SKC는 SK온과 마찬가지로 전기차 수요 감소의 직격탄을 맞았다. SK넥실리스 인수 등 조 규모 투자를 단행했던 SKC는 그룹 상황과 맞물려 재무적 부진이 더욱 뼈 아프게 다가오고 있다. 전통 사업인 화학업을 영위하는 SK피아이씨글로벌도 업황 악화에 손실을 냈다.

이외 SK인천석유화학·SK아이이테크놀로지 등 SK이노베이션 산하의 화학·배터리 사업, SK스퀘어 산하의 콘텐츠 사업 자회사들 역시 실적 악화로 인한 재무구조 악화에 직면해있다. '투자형 지주사'를 표방하는 SK의 직접 투자 성과도 입방아에 오른다. 한화로 약 2조원을 투자한 동남아 지역 투자에서 큰 성과를 거두지 못한 SK는 결국 풋옵션 행사를 통해 엑시트(Exit)를 검토하고 있다.

종합하면 배터리 셀·소재 사업과 플랜트·건설 사업이 위기론의 진원지인 점을 알 수 있다. 인풋에 비해 아웃풋이 미미한 답답한 상황이지만, 문제가 되는 사업들이 제거 대상이 아닌 '개선이 필요한 대상'이라는 점이 이번 SK그룹 사업 재편의 핵심이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

박기수 기자의 다른 기사 보기

-

- [재무전략 분석]포스코퓨처엠과 한화에어로 유증이 다른 이유

- [Financial Index/생명보험]가중부실자산비율 평균 0.19%, 하나생명 가장 높아

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도