[Rating Watch]삼성바이오로직스 신용등급 트리거 변동 여파는새 정량지표 순차입금/EBITDA…방법론상 최고등급 AAA 충족

안정문 기자공개 2024-07-04 07:39:50

이 기사는 2024년 07월 03일 09시06분 thebell에 표출된 기사입니다

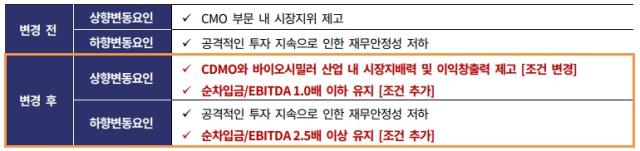

◇한국기업평가, 등급 변동요인 변경

한국기업평가는 최근 삼성바이오로직스의 신용등급 상향 변동요인을 'CDMO와 바이오시밀러 산업 내 시장지배력 및 이익창출력 제고', '순차입금/EBITDA(상각 전 영업이익) 1.0 이하 유지'로 수정했다. 기존 상향 변동요인은 'CMO 부문 내 시장지위 제고' 뿐이었다.

한기평은 CDMO와 바이오시밀러 산업 내 시장지배력 및 이익창출력 제고를 등급 변동요인으로 제시한 이유로 사업 포트폴리오 상 바이오시밀러 비중 확대를 들었다. 삼성바이오로직스가 2022년 4월 삼성바이오에피스의 잔여지분 50%를 매입한 이후 2023년 기준 해당 사업부의 매출 비중은 27.6%로 확대됐다.

정량지표인 순차입금/EBITDA 추가와 관련해선 "2032년까지 제2바이오캠퍼스(5~8공장) 완공을 목표로 하는 등 중장기적으로 자본적지출 규모가 확대될 것"이라며 "설비투자로 인해 차입부담이 확대될 수 있어 이익창출력 대비 차입규모에 대한 모니터링이 필요하다"고 설명했다.

트리거에 신규 포함된 항목들은 삼성바이오로직스의 신용등급에 긍정적 영향을 미칠 것으로 전망된다. 정량지표로 추가된 순차입금/EBITDA 수치는 이전부터 꾸준히 상향조건 기준선 1.0 이하를 넘어선 상태다.

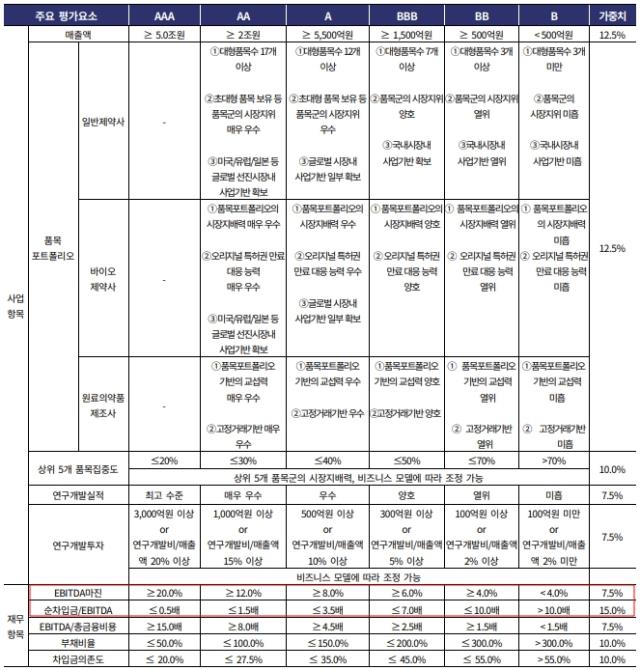

이를 넘어 방법론 상 최고등급 기준도 충족하고 있다. 한기평의 제약업 신용평가방법론에 따르면 AAA등급 기준은 0.5 이하다. 삼성바이오로직스는 2021년 -0.1, 2022년 -0.5, 2023년 -0.1, 2024년 1분기 -0.2다. 최근 3년 기준 수치는 -0.27다.

삼성바이오로직스의 해당 지표가 마이너스 수치를 기록하는 것은 EBITDA가 부진해 그런 것이 아니다. 오히려 순차입금이 꾸준히 마이너스를 기록하면서 순현금 기조가 이어지고 있는 것의 영향이다. 삼성바이오로직스의 순차입금은 2019년 -19억원, 2020년 -440억원, 2021년 -547억원, 2022년 -6442억원, 2023년 -1086억원, 2024년 1분기 -3073억원을 기록했다.

EBITDA는 2019년 2246억원, 2020년 4365억원, 2021년 6991억원, 2022년 1조2919억원, 2023년 1조6035억원으로 늘었다. 2023년 말 수치를 기준으로 했을 때 차입금만 9100억원 이상 늘어야 삼성바이오로직스의 해당 지표 평가등급이 AA급으로 낮아진다.

한기평의 전망도 나쁘지 않은 편이다. 한기평 측은 "생산설비 확충에 따른 투자부담이 이어지겠지만 영업현금창출력을 바탕으로 2024~2025년 순차입금/EBITDA는 0.5 수준을 유지할 것"이라고 봤다.

◇수익성 관련 방법론 지표도 이미 'AAA' 수준

정성지표에는 '이익창출력 제고'가 추가됐는데 이와 관련된 방법론상 지표는 EBITDA 마진이 있다. 해당 지표의 AAA평가등급 기준은 20.0% 이상이다. 삼성바이오로직스의 EBITDA 마진은 2019년 32.0%, 2020년 37.5%, 2021년 44.6%, 2022년 43.0%, 2023년 43.4%, 2024년 1분기 38.5%다. 올 1분기를 포함한 최근 3년 평균치는 41.6%, 기준치의 2배를 웃돈다.

한기평 관계자는 "방법론 상 수익성 관련 지표인 EBITDA 마진 비율만이 등급검토의 기준이 되는 것은 아니다"며 "EBITDA 규모 등 다양한 사항을 고려하기 위해 정성지표로서 수익성 개선을 제시한 것"이라고 말했다.

이 관계자는 등급 변동요인 조정으로 상향 가능성이 커진 것 아니냐는 질문에 "판단은 각자의 몫이지 않나 싶다"고 말을 아꼈다. 삼성바이오로직스의 현재 신용등급은 'AA-, 안정적'이다. 한국기업평가는 2022년 4월, 한국신용평가는 같은해 5월 등급을 'A+, 긍정적'에서 'AA-, 안정적'으로 상향조정했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]오르비텍, 방사성폐기물 처리 신기술 도입

- 대우건설, 해외시장 진출 '박차'

- [Company Watch]온타이드, 매출절반 차지하는 해외법인 부진 지속

- [ESS 키 플레이어]한중엔시에스 '국내 유일 수랭식 공급' 가치 부각

- [크립토 컴퍼니 레이더]빗썸, 비언바운드 법인 청산…해외사업 '고배'

- [현대차그룹 벤더사 돋보기]에스엘, 투자 대폭 늘렸는데도 '무차입 기조' 유지

- [i-point]서진시스템 "베트남 대상 상호관세 부과 영향 제한적"

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'

안정문 기자의 다른 기사 보기

-

- 건설기계기업 호룡 IPO 나선다…실적·재무흐름 긍정적

- 홈플러스의 주장을 등급에 반영해보면

- [thebell League Table]"고맙다 현대차증권" 1건으로 NH증권 선두

- [thebell League Table]KB증권 여전한 강세, 홀로 2500억대 실적 쌓았다

- [Rating Watch]HD현대중공업 A+ 등극, 계열사 등급상향 릴레이

- 쌍용C&E 만기구조 단기화, 금융비용 부담됐나

- [Deal Story]OCI 3배 주문 확보, 언더금리는 확보 못해

- [나우로보틱스 IPO]피어그룹·추정 실적 수정, 희망밴드는 그대로

- 리스크관리 방점 유화증권, 이사진에 전문가 배치

- [New Issuer]LX판토스 첫 공모채, 스프레드 축소 시점 골랐다