[시큐리티 컴퍼니 리포트]SK쉴더스, 최대주주 유상증자 덕 재무구조 '환골탈태'④800% 육박 부채비율, 조기상환 '진화'…수익 약화에도 안정적 구조 유지

이상원 기자공개 2024-07-10 07:43:23

[편집자주]

해킹의 고도화로 개인정보를 비롯해 기업, 정부의 기밀 유출 위협이 커진 시절이다. 특히 이들 정보는 개인뿐 아니라 우리 경제, 안보와 직결된다. 사이버보안에 대한 관심도 덩달아 커지고 있다. 다만 국내 보안시장의 성장은 여전히 더디다. 과거 벤처 열풍을 타고 탄생한 보안기업 경우 실적이 주춤하거나 주가가 저평가된 곳들이 대부분이다. 이를 극복하기 위해 저마다의 기술력 강화뿐만 아니라 신사업에도 적극 나서는 모양새다. 국내 주요 보안기업들의 현실과 미래를 살펴본다.

이 기사는 2024년 07월 03일 16시29분 thebell에 표출된 기사입니다

안정적이던 SK인포섹의 재무구조는 합병 탓에 무너졌다. 과거 한 때 부채비율이 800%를 넘어설 정도였다. 하지만 경영권이 EQT파트너스로 넘어가면서 다시 위기를 넘기게 됐다. 세 차례에 걸친 유상증자로 2조원 넘는 자금을 수혈받았다. 덕분에 SK쉴더스의 재무구조는 '환골탈태' 했다.

◇ADT캡스 인수로 약 2조 떠안아, 최대주주 변경에 조기상환 발동

SK쉴더스의 재무구조는 2020년부터 급격하게 약화되기 시작했다. 그 해 말 ADT캡스의 모기업 라이프앤시큐리티홀딩스를 흡수합병한 결과다. 우선 1차적으로 라이프앤시큐리티홀딩스를 흡수하고 2차로 ADT캡스와 SK인포섹이 합병하는 구조로 절차가 진행됐다.

그동안 마이너스 순차입 기조를 이어왔던 SK인포섹은 당시 인수합병으로 대규모 인수금융과 차입금을 넘겨받으며 채무부담이 크게 증가했다. 합병 후 연간 EBTIDA가 3500억원 수준에 달했지만 부채를 감당하기에는 역부족이었다.

차입 부담 뿐만 아니라 지출도 많았다. 연간 2000억원 규모의 CAPEX와 높은 배당금 지급 등으로 재무구조 개선에 애를 먹었다. 기업공개(IPO)를 통해 일부 자금을 확보하겠다는 계획이었지만 이마저도 틀어지며 재무부담은 계속됐다. SK그룹이 SK쉴더스 경영권을 EQT파트너스에 매각한 이유 중 하나다.

실제 ADT캡스 인수 당시 국내신용평가사는 인수 주체인 SK텔레콤의 재무부담 확대를 우려했다. 2012년 SK하이닉스 인수로 인한 차입부담도 해소되지 않은 상태였기 때문이다. 여기에 자사주, 관계사 지분 취득 등 자금 유출이 계속됐다. ADT캡스 인수에만 7020억원의 현금이 추가로 유출되면서 재무부담 확대가 불가피했다.

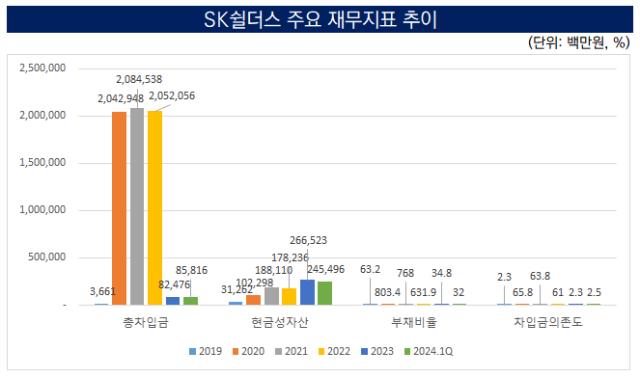

ADT캡스 모기업 라이프앤시큐리티홀딩스 인수금융은 1조7000억원 수준이었다. 여기에 과거 ADT캡스가 발행한 회사채까지 모두 떠안으면서 2020년 말 기준 SK쉴더스 순차입금은 1조9407억원에 달했다. 부채비율과 차입금의존도는 각각 8303%, 65.8%까지 치솟았다. IPO 추진 당시 회사에 유입되는 최소 공모자금 4423억원 가운데 1350억원을 차입금 상환으로 배정할 정도였다.

이후 차츰 재무구조를 개선해 나가던 SK쉴더스는 경영권 변화로 다시 한번 자금난을 겪게 된다. 2600억원 규모의 제6, 7호 회사채 사채관리계약에는 최대주주 변경시 조기 상환 조건이 포함돼 있었다. 당시 현금성 자산은 2000억원 수준에 불과해 감당하기 힘든 상황이었다. 새로운 최대주주 EQT파트너스가 SK쉴더스 유상증자에 참여해 자금을 지원하면서 급한 불을 끄게 됐다.

◇세 차례 걸친 자금지원, 1년 만에 부채비율 631%→32%

EQT파트너스는 SK쉴더스 인수를 위해 SK스퀘어와 특수목적법인(SPC) 시큐리티홀딩스(KSH)를 설립했다. 이로써 EQT파트너스(68%)와 SK스퀘어(32%)가 KSH를 지배하고 해당 SPC가 단일 최대주주로서 그 아래 SK쉴더스를 두는 구조로 지배구조가 변경됐다.

유상증자 당시 EQT파트너스와 SK스퀘어는 기존 라이프앤시큐리티홀딩스가 보유하던 약 1조7000억원의 인수금융을 KSH에 넘겼다. KSH는 SK쉴더스가 2023년 7월 주주배정 형태로 단행한 약 1조8000억원 규모의 유상증자에 단일 최대주주로 참여했다. 모두 SK쉴더스의 부채를 갚는 데 활용하며 인수금융을 상환했다.

이후에도 두 차례에 걸친 유상증자를 추가로 진행하며 KSH는 잇따라 자금을 지원했다. 작년 7월 21일에 2000억원, 9월 14일 2257억원 규모의 유상증자를 통해 SK쉴더스는 4000억원이 넘는 자금을 확보할 수 있었다. 모두 운영자금으로 활용된다고 밝혔지만 사실상 공모채를 비롯한 차입금을 상환하는 데 사용했다.

EQT파트너스로 경영권이 넘어가기 직전 해인 2022년 말 631%에 달하던 부채비율은 올 1분기 말 기준 32%까지 낮추는 데 성공했다. 같은 기간 차입금의존도는 61%에서 2.5%로 개선했다. 2022년 700억원에 육박하던 금융비용은 작년 471억원으로 줄였다. 올 1분기에는 전년 동기 대비 93.9% 감소한 10억원 수준을 보이며 안정적인 재무구조를 나타내고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정