[불황 넘는 금호석유화학]'석화업 불황' 속 홀로 돋보인 이유는①피어그룹 중 시총 유일하게 시총 중가...주주환원·합성고무 업황 개선 영향

정명섭 기자공개 2024-07-18 08:14:10

[편집자주]

석유화학업계는 2019년 중국 경쟁사의 설비 확장으로 다년간 불황의 터널을 지나고 있다. 업스트림과 다운스트림 제품 비중에 따라 정도의 차이는 있지만 대다수의 화학사가 실적 저하를 경험하고 있다. 금호석유화학도 예외는 아니다. LG화학과 롯데케미칼 등 주요 경쟁사 대비 상대적으로 상황이 나쁘지 않을 뿐이다. 주력 제품인 합성고무 업황이 올해 들어 개선되기 시작해 숨통이 틔였다. 더벨은 2024년을 견디고 있는 금호석유화학을 다각도로 짚어본다.

이 기사는 2024년 07월 16일 16:50 thebell 에 표출된 기사입니다.

◇피어그룹 중 홀로 시총 오른 금호석유화학

금호석유화학 시가총액은 지난 15일 기준 4조5466억원을 기록했다. 올해 첫 거래일인 1월 2일 대비 23% 증가한 수치다. 지난 1년 새 주가가 가장 높은 수준인 16만원대에 진입한 결과다.

투자업계에서 피어그룹으로 거론하는 LG화학과 롯데케미칼, 코오롱인더스트리 등의 시가총액이 모두 줄어든 점을 감안하면 이례적이다.

LG화학은 석유화학 업황 둔화에 전기차 '캐즘(일시적 수요둔화)' 여파에 따른 배터리·소재 실적 저하가 겹치면서 이달 시가총액이 연초 대비 27%나 줄었다. 롯데케미칼과 코오롱인더스트리의 시가총액도 같은 기간 각각 25.2%, 10.3% 빠졌다. 지난 11일 한때 금호석유화학은 롯데케미칼의 시가총액을 넘어서기도 했다. 이는 1994년 5월 이후 30년 만이다.

금호석유화학의 주가는 올해 1분기와 2분기 중에 한 차례씩 크게 반등했다. 1분기에 주가를 견인한 요인은 주주환원책이었다. 금호석유화학은 지난 3월 정기주주총회를 앞두고 보유 자기주식의 절반인 262만4417주(약 3800억원 규모)를 2026년까지 3년간 단계적으로 소각하겠다고 밝혔다. 별도 당기순이익의 16.5% 수준인 총 500억원 규모의 자기주식을 향후 6개월간 취득한 후 이사회 결의를 거쳐 소각하는 계획도 공개했다. 회사가 20년 이상 장기 보유한 자기주식을 본격적으로 매각하기 시작했다는 점에서 시장은 환호했다.

이는 박찬구 금호석유화학그룹 회장의 조카인 박철완 전 상무가 행동주의펀드인 차파트너스자산운용과 손잡고 자사주 전량 소각, 사외이사 추천 등을 담은 주주제안에 나선 데 따른 선제적 대응이었다. 이외에도 배당성향을 25~30% 수준으로 제시한 점도 투자자들의 호평을 받았다.

◇천연고무 공급 부족에 '합성고무' 업황 개선

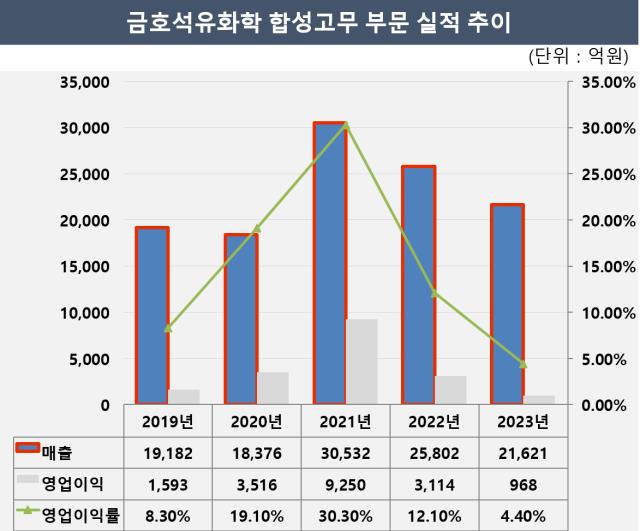

2분기엔 실적 개선 전망이 주가를 끌어올렸다. 금호석유화학의 주력 사업인 합성고무의 업황이 개선되고 있는 영향이다. 합성고무 부문은 SBR과 BR, 라텍스 등을 제조하고 판매하는 사업이다. 회사 전체 매출의 53.7%(2024년 1분기 기준)를 차지한다. 주요 고객은 타이어와 신발, 산업용 고무제품 제조업체가 고객사다. 라텍스 제품의 주요 고객은 제지업계와 장갑업계다.

최근 천연고무의 공급이 부족해지면서 대체제이자 보완재인 합성고무의 가격이 오르는 추세다. 여기에 전방 산업인 타이어 수요 증가가 맞물렸다. 타이어용 고무인 BR과 SBR의 경우 전세계적으로 큰 규모의 설비 증설이 없어 다른 화학 제품 대비 공급과잉률(2024년 110.7%)이 낮은 편이라는 평가를 받는다.

금호석유화학의 지난 1분기 합성고무 매출과 영업이익은 각각 5955억원, 251억원이었다. 영업이익률은 4.2%다. 작년 3분기와 4분기에 영업이익률이 3% 이하로 떨어졌으나 이번에 4%대를 회복하면서 1년 전(5.8%) 수준에 근접하고 있다. 올 2분기에도 이와 유사한 수준의 실적을 거둘 것으로 전망된다.

올 하반기에도 중국의 이구환신 정책에 따라 자동차 판매량이 최대 200만대 추가될 것으로 전망되는 점도 호재다. 이구환신 정책은 구형 자동차와 가전제품 등 소비재를 신제품으로 바꾸면 인센티브를 주는 중국의 경기 부양책이다. 금호석유화학의 합성고무 부문에서 중국 수출 비중은 약 21%다.

다만 다른 주력사업인 합성수지 부문 업황은 여전히 바닥권이다. 합성수지는 자동차와 전자제품 등에 쓰이는 ABS와 PS 등을 제조하고 생산하는 사업으로 회사 전체 매출에서 차지하는 비중은 29%다. 합성수지는 중국발 공급과잉의 직격탄을 맞은 사업 부문이라 당분간 실적 반등이 쉽지 않을 것으로 예상된다.

금호석유화학 관계자는 "석유화학 업황 저하로 과거보다 전반적으로 실적이 좋지 않은 상황인데 올해 합성고무 부문의 시황이 개선되면서 경쟁사보다 선방한 건 사실"이라며 "앞서 발표한 자기주식 소각 등 주주환원책이 이행되는 점, 정부의 밸류업 프로그램에 대한 기대감 등도 주가에 반영된 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

정명섭 기자의 다른 기사 보기

-

- [2024 이사회 평가]기본에 충실한 SK가스…'경영성과' 반전 필요

- [SK그룹 인사 풍향계]'그림자 참모' 있는 곳엔 굵직한 변화…다음 행보는

- [2024 이사회 평가]주력사업 부진한 HS효성첨단소재, 독립성·다양성 개선 시급

- ['사업가 트럼프' 거래의 방식]더 악화할 '미·중 패권 갈등'이 기회

- [LG그룹 인사 풍향계]'안정 속 변화'에 무게…부회장 승진 인사 주목

- [재계 트럼프 연결고리]트럼프 1기 인사 영입한 LG…측근 지역구 대규모 투자 인연

- SK이노 'O/I' 추진 조직 신설, 내실 경영 속도전

- [SK 이사회 2.0 진화]거버넌스 체계, 이전과 어떻게 달라지나

- [2024 이사회 평가]OCI홀딩스, 안정적 육각형…자본효율성에도 '저평가'

- [최태원-노소영 이혼 소송]'세기의 이혼' 대법 본격 심리, 핵심 쟁점은