'순손실' SK증권, 130억 후순위채 발행…NCR 사수 '총력' 후순위채 80억 추가 발행 예정…총 200억 규모 자본 확충 모색

백승룡 기자공개 2024-07-30 08:55:49

이 기사는 2024년 07월 26일 16:40 thebell 에 표출된 기사입니다.

◇ 사모 후순위채 130억원 규모 발행…부동산 PF 대손비용 지속

26일 투자은행(IB) 업계에 따르면 SK증권은 이날 사모시장에서 130억원 규모 후순위채를 발행한다. 만기는 6년, 금리는 연 7.7% 수준으로 파악된다. SK증권은 지난달 장기 신용등급이 A0(부정적)에서 A-(안정적)로 하향 조정된 상태다. 후순위채 등급은 이보다 1노치(notch) 낮은 ‘BBB+’ 등급이 적용된다. SK증권이 후순위채 발행에 나선 것은 지난 2022년 8월 이후 2년 만이다.

SK증권은 지난해 4분기 이후 분기순손실이 지속되면서 후순위채 발행을 결정했다. SK증권은 지난해 4분기 53억원의 당기순손실을 기록한 데 이어 올해 1분기에도 130억원의 순손실을 냈다. 아직 반기보고서를 공시하지 않은 상태지만, 2분기에도 적자가 불가피해 3개 분기 연속 순손실이 이어진 것으로 전해진다. 부동산 프로젝트파이낸싱(PF) 부실에 따른 대손비용이 계속해서 반영된 영향이다.

금융투자업계 관계자는 “금융당국이 올해 5월부터 부동산 PF 구조조정에 나서면서 전국 PF 사업 사업장의 평가 기준을 기존 3단계(양호·보통·약화우려)에서 4단계(양호·보통·유의·부실우려)로 세분화하고 ‘부실우려’ 사업장은 충당금을 75%까지 쌓도록 했다”며 “사실상 부실 사업장들은 경·공매 처리하라는 방침인데, SK증권의 부동산 PF 상당 부분이 여기에 해당되면서 손실 인식이 지속되고 있다”고 말했다.

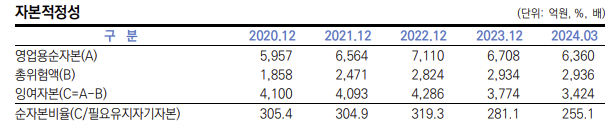

순손실이 지속되면서 SK증권의 자기자본도 지난해 말 6115억원에서 올해 1분기 말 5982억원으로 꺾였다. 이는 자본적정성 저하로 이어진다. SK증권의 연결기준 순자본비율(NCR)은 같은기간 281.1%에서 255.1%로 낮아졌다. 신용평가사에서는 NCR 250% 이상을 유지할 것을 요구하고 있는데, 올 2분기 순손실까지 반영되면 SK증권의 NCR은 250%를 밑돌 가능성이 있다. 또다시 신용등급 하방 압력이 커지는 것을 막기 위해 이번 후순위채 발행으로 자본 확충에 나선 것이다.

◇ 기발행 후순위채 자본인정비율도 매년 감소…비용 절감 ‘총력’

앞서 발행해 뒀던 후순위채의 자본 인정 비율이 계속해서 줄어들고 있는 것도 이번 후순위채 발행의 또 다른 배경이다. SK증권은 △2020년 500억원 △2021년 1150억원 △2022년 960억원 등 총 2610억원의 후순위채를 발행해 왔다. 전부 6년 만기로, 만기도래 시점은 오는 2026~2028년 사이다. 후순위채는 만기가 5년 이상 남을 때 100% 자본으로 인정되지만, 5년 이내일 경우 1년마다 20%씩 차감된다.

기발행 후순위채의 만기가 모두 5년 미만이라는 점을 고려하면, 2610억원의 발행잔액을 유지하더라도 자본인정금액이 매년 500억원 이상 줄어들고 있는 셈이다. 이는 일반적으로 증권사들이 10년 이상의 만기로 후순위채를 발행하고 만기가 5년이 되는 시점에는 콜옵션(조기상환권)을 행사해 차환 발행하는 배경이기도 하다. SK증권의 경우 신규 발행이 여의치 않다 보니 기존의 후순위채를 계속해서 보유하고 있는 상황이다.

SK증권은 이번 130억원 규모 후순위채 발행에 더해 조만간 80억원어치를 추가로 발행, 총 200억원 수준의 자본 확충에 나설 예정이다. 다만 이는 SK증권의 순손실 규모와 기발행 후순위채의 연간 자본인정비율 감소 등을 감안하면 현재의 자본적정성 수준을 유지할 뿐, 유의미한 개선을 기대할 수 있는 금액은 아니다. 금융투자업계 관계자는 “SK증권도 당초 더 많은 규모의 후순위채를 발행하려 했는데 투자자를 모으는 데 어려움을 겪은 것으로 알고 있다”고 말했다.

SK증권은 비용을 낮추고 수익성을 끌어올리기 위해 구조조정을 진행 중이다. 현재 25개 수준의 지점 가운데 10곳을 통폐합하겠다는 계획을 내부적으로 공지한 상태다. 지난달 말에는 20여명의 임원을 대상으로 해임 통보를 하기도 했다. 나이스신용평가는 “SK증권은 자기자본 1조원 미만 중소형사 중 가장 많은 인력과 지점을 보유해 고정비 부담이 큰 편이었다”며 “PEF가 경영권을 갖고 있어 유상증자 가능성도 낮은 것을 고려하면 조직 축소, 비용구조 효율화를 통한 수익성 개선이 관건”이라고 짚었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한미약품 12월 임시주총 연다…한미사이언스 임총 결과 ‘관건’

- 풀무원 '흥행'에 풀무원식품도 공모 신종자본증권 '데뷔'

- 롯데건설, 수요예측 미매각 불구 증액 발행

- 유암코, 올해 모든 공모채 조단위 주문·언더금리 확보

- 삼진제약 최대주주 창업주로 변경, 하나제약 동거는 계속

- [IR Briefing]시옷, 모빌리티 넘어 '종합 보안기업' 전환

- 금감원, 오름테라퓨틱 신고서 정정요구…상장지연 불가피

- [i-point]반도체대전 참가 신성이엔지, 클린룸 기술력 공개

- [Red & Blue]'자사주 소각' 신세계I&C, 저점 딛고 반등할까

- 이랜드리테일, '강남 e스퀘어 유동화' 1900억 수혈

백승룡 기자의 다른 기사 보기

-

- [Market Watch]회사채 '금리역전' 해소되자 매수자금 쏟아진다

- [Rating Watch]HD오일뱅크, CAPEX 필적한 배당 부담…하향 트리거 '터치'

- 서유석 금투협회장 "ISA 개편으로 밸류업 측면지원"

- 금리인하기에도 '고개드는' 장기CP…하반기에만 '3900억'

- [케이뱅크 IPO]케이뱅크, IPO 철회 결정…2년만의 재도전도 '고배'

- [2024 이사회 평가]아쉬운 '경영성과 지표' 삼성전기, 주주환원도 미흡

- [2024 이사회 평가]경영투명성 '방점' 삼성전기, 이사회 견제기능 '우수'

- [2024 이사회 평가]삼성전기, 체계적 운영 돋보여…경영성과 '과제'

- [케이뱅크 IPO]상장 할인율 '7%'…시장 친화도 떨어지는 공모구조

- 체면 구긴 ‘AAA’ KT&G…AA급 이슈어보다 발행금리 '쑥'