[중견 이차전지사는 지금]알루코, 이차전지 모듈케이스 '효자'…영업이익률 급등①올 1분기 영업이익률 첫 9%대…고부가가치 전략 통했다

박완준 기자공개 2024-08-05 08:20:30

[편집자주]

글로벌 이차전지 산업은 '캐즘'이라는 단어와 직결된다. 지층 속 단절된 공간이 마치 새로운 첨단 제품이 나올 때의 시장 확산 모습과 비슷하다고 해 붙여진 말이다. 고금리 기조에 따른 경제 성장 부진과 중국발 공급 과잉 등으로 대기업마저 적자의 늪에서 헤어 나오지 못하고 있다. 이번 위기를 단순 사이클에 따른 불황이 아닌 산업의 대격변 차원에서 살펴봐야 한다는 분석도 나온다. 같은 환경에 놓인 중견 이차전지사들은 어떤 길을 가고 있을까. 더벨은 중견 이차전지사의 경영 현황과 사업 전략을 살펴본다.

이 기사는 2024년 08월 01일 15:40 thebell 에 표출된 기사입니다.

알루코는 알루미늄을 활용한 이차전지 모듈케이스에 주력하며 뜨거운 관심을 받고 있다. 알루미늄은 철보다 열전도율이 높아 이차전지 셀의 열 방출에 장점을 갖고 있으며, 무게도 비교적 가벼워 차체 경량화에 장점을 갖고 있다.

◇이차전지 모듈케이스 주력…SK온·LG엔솔에 '공급 성공'

알루코는 1956년 설립된 동양강철이 모태다. 동양강철이 IMF 외환위기 당시 부도가 나면서 2002년 법정관리를 밟아 박도봉 알루코 회장에게 넘어가면서 탄생했다. 동양철강은 이후 알루미늄 신소재 기업으로 탈바꿈했으며, 2015년 창립 60주년을 맞아 알루코로 사명을 변경했다.

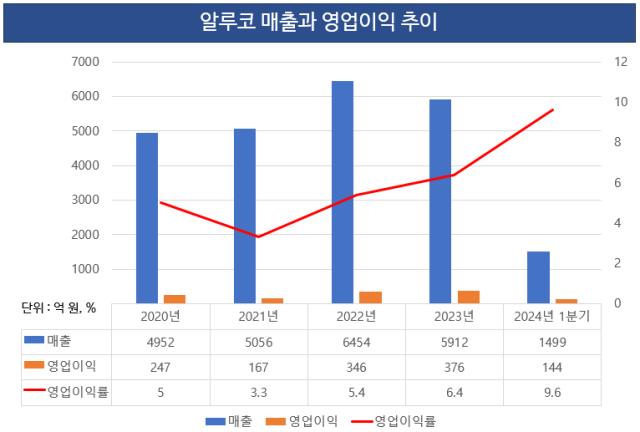

알루코는 올 1분기 연결기준 매출 1499억원, 영업이익 144억원, 당기순이익 125억원의 실적을 거뒀다. 전년 동기 대비 매출과 영업이익은 각각 1.2%, 2.4% 늘었다. 영업이익률 9.6%를 기록하며 순이익은 18.59% 늘어났다.

알루코의 영업이익률은 2019년까지 3~4% 수준에 머물렀다. 알루미늄의 금형→주조→압출→가공→조립·시공→사후 관리 단계를 제공하는 부품·소재 전문 기업에 그친 탓이다. 하지만 2020년부터 전기차 이차전지 모듈케이스 사업에 진출하면서 영업이익률이 급한 상승 곡선을 타고 있다. 2021년 3.3%, 2022년 5.4%를 기록했던 영업이익률은 지난해 6.4%, 올 1분기 9.6%까지 상승했다.

수익성이 개선된 배경에는 고부가가치 사업으로 꼽히는 전기차 이차전지 모듈케이스의 수요가 늘어난 영향이다. 전기차 이차전지 모듈케이스는 이차전지 모듈과 팩 사이를 연결하는 제품으로, 기본적인 알루미늄 가공 기술 외 모듈의 열관리 기술도 필요해 고부가가치 신소재로 분류된다.

알루코는 2010년 말부터 글로벌 전동화 전환 초기부터 연구개발(R&D) 투자를 확대해 알루미늄 이차전지 모듈케이스 개발에 나섰다. 알루코는 지난해 말 기준 알루미늄 제품 제조 관련 71건의 국내 특허를 확보하고 있다. 그중 3건은 이차전지 모듈케이스 제조와 관련되어 있다.

알루코는 전기차 이차전지 모듈케이스 사업 진출 1년 만인 2021년 결실을 맺었다. LG에너지솔루션 폴란드 관계사인 LT정밀과 2153억원 규모 폭스바겐 전기차 플랫폼(MEB) 이차전지 모듈케이스 공급 계약을 체결하면서다.

지난달에도 미국 블루오벌SK LLC에 2026년부터 2030년까지 모두 6억100만달러(약 8200억원) 규모의 전기차 이차전지의 모듈케이스를 공급하는 공식 계약을 체결했다. 현재까지 알루코의 전기차 이차전지와 관련된 소재·부품 공급 계약 금액은 11억6164만달러(약 1조5800억원)에 이른다.

이같은 호조에 알루코의 전기차 이차전지 모듈케이스 사업은 가파르게 성장했다. 사업 첫 진출 연도인 2020년 전기차 이차전지 관련 매출은 41억원에 불과했지만, 지난해 4381억원으로 늘어났다. 올 1분기도 1191억원의 매출을 거둬 전제 매출(1499억원)의 79%를 차지했다.

◇외형 성장과 재무 다 잡아…부채비율 두 자릿수로

알루코는 지난해 전기차 캐즘에도 불구하고 실적 우상향에 성공하며 현금흐름도 크게 개선됐다. 안정적인 수익성을 바탕으로 확보한 현금을 부채를 갚는 데 사용해 재무 건전성을 강화하는 등 질적 성장을 이뤄냈다.

알루코는 지난해 NCF 165억원을 기록해 2년 만에 흑자로 전환했다. 앞서 알루코는 2020년 107억원을 기록한 후 2021년 -172억원으로 적자전환한 바 있다. 2022년 NCF도 -171억원으로 집계됐다. NCF는 영업활동에 따른 현금흐름을 나타내는 것으로 영업 부문의 현금창출력을 판단하는 지표다.

NCF가 늘어나면서 잉여현금흐름(FCF)도 흑자로 돌아섰다. 지난해 알루코의 FCF는 전년 동기(-282억원)보다 개선된 99억원으로 집계됐다.

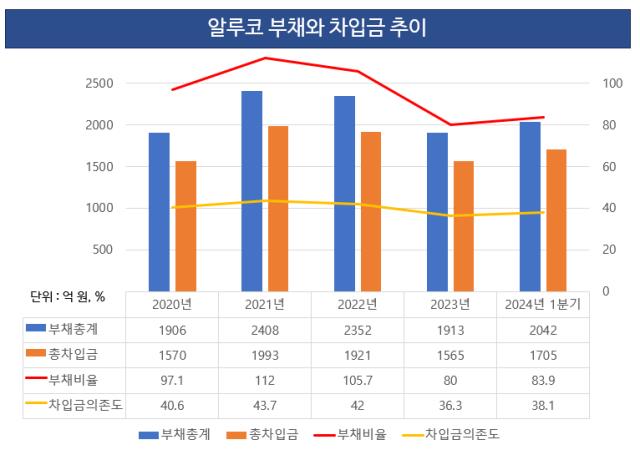

알루코는 실적 개선세에 힘입어 지난해 부채를 400억원 이상 상환했다. 지난해 알루코의 부채총계는 1913억원으로 집계됐다. 전년 동기(2352억원)보다 439억원 줄어들었다. 총차입금이 2022년 1921억원에서 지난해 1565억원으로 줄어들고, 유동사채 200억원을 상환했다. 이에 알루코의 부채비율과 차입금의존도는 각각 80%, 36.3%로 집계됐다.

알루코는 부채 상환과 함께 현금성자산을 쌓았다. 금융자산과 매출채권 및 기타채권이 늘어난 부분이 주효했다. 지난해 알루코의 현금성자산은 199억원이다. 앞서 알루코는 2020년 278억원의 현금성자산이 2022년 105억원으로 줄어들었지만, 지난해 반등에 성공했다. 올 1분기 말 기준으로도 271억원의 현금성자산을 갖고 있다.

현금성자산은 전기차 이차전지 모듈케이스 공장을 짓는 데 사용할 것으로 보인다. 앞서 알루코는 올 5월 충남 논산시에 전기차 이차전지 모듈케이스와 태양광 프레임, 알루미늄 섀시를 생산하는 공장을 구축하기로 결정했다. 부지는 30만8350㎡ 규모며, 2028년 완공 예정이다.

연구개발(R&D) 투자도 확대할 것으로 보인다. 고부가가치 신소재 사업 아이템을 지속적으로 발굴·개발하기 위해서다. 알루코는 지난해 R&D 비용으로 15억원을 투자했다. 2021년 4000만원, 2022년 2억원 대비 큰 폭으로 늘어났다. 올 1분기도 3억원을 투자했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 라데팡스 '4자연합' 공식화…"주주권 적극 행사하겠다"

- 금양인터내셔날, 엠 샤푸티에 지공다스 아티스트 레이블 출시

- [i-point]클로잇-홈넘버메타, 보안택배 SaaS 솔루션 구축

- NPS 2000억 벤처출자 'DSC·LB·아주IB·IMM' 낙점

- [Company Watch]'차입금 출자 전환' 황영규 대표, 알체라 최대주주 등극

- 두산 분할합병, 국내외 자문사 '찬성' 권고…배경은

- 금리 욕심 과했나...ABL생명 후순위채 '주문 제로'

- [Market Watch]'급락하는' 새내기주, '재현되는' WCP 풋백옵션 공포

- 현대차증권 첫 공모 유증에 그룹 계열사 '전폭 지원'

- IPO 시장 냉각, BBB급 회사채 발행시점 '고심'

박완준 기자의 다른 기사 보기

-

- [유동성 풍향계]코스모신소재, 늘어난 순차입금 '원재료 확보 차원'

- 롯데정밀, 위기 타개책 인사…새 대표이사로 정승원 부사장

- [LG엔솔 밸류업 점검]기업가치 반등 열쇠는 '현금흐름 회복'

- 문 열린 '4세 경영'…젊어진 '칼텍스·건설·리테일'

- [LG엔솔 밸류업 점검]'배당보다 투자 우선'…밸류업 공시에도 주가 제자리

- [SK그룹 인사 풍향계]체계 갖춘 대관 조직, 역량 강화까지 나설까

- [LG그룹 인사 풍향계]LG엔솔, 임원 승진 역대 최소…김동명 대표, '유임 성공'

- [Red & Blue]재무지표로 '위기설' 반박한 롯데케미칼, 저점 매수 기회될까

- [SK그룹 인사 풍향계]최창원 체제 첫 정기인사, '위기 속 혁신' 이뤄낼까

- [더벨 경영전략 포럼 2024]"관세보복 첫 표적은 삼성 진출한 베트남 유력…리스크 재점검 필요"