[동국생명과학 IPO In-depth]조영제 밸류체인부터 신약까지, '홀로서기' 입증시간 왔다박재원 대표 "조영제 완제 수출 자신, 상장 자금 퀀텀점프 재원"

정새임 기자공개 2024-09-27 08:26:31

[편집자주]

IPO(기업공개)를 준비하는 바이오텍이 넘어야 할 관문은 기술성평가, 상장예비심사 뿐만이 아니다. 증권신고서를 통해 기업가치를 평가하고 공모가를 산정해 투자자들과 조율하는 과정도 거쳐야 한다. 얼마나 매력적인 회사인지 회사는 숫자로 입증해야 하고 투자자들은 정량적으로 평가해야 한다. 더벨은 바이오텍의 이 같은 상장 과정을 따라가며 성장전략과 위험요소를 살펴본다.

이 기사는 2024년 09월 26일 16시03분 thebell에 표출된 기사입니다

하지만 정작 동국생명과학은 이 시각에 동의하지 않는다. 분할 후 홀로서기를 위해 안간힘을 썼고 이제 더 큰 성장을 입증할 시간이 됐다는 입장이다. 조영제 포트폴리오에서 더 나아가 신약까지 내다보고 있다. 해외로의 확장도 꾀한다.

이르면 연말 코스닥 시장 상장을 앞두고 박재원 동국생명과학 대표(사진)를 더벨이 만났다. IPO를 앞두고 진행한 첫 언론인터뷰다.

◇분할 후 7년간 완제 생산시설 확충, 글로벌 맞춘 생산설비 자신감

그간 다국적사가 독점해온 조영제 시장. 동국생명과학은 강자들 틈을 비집고 들어가 국내 1위 입지를 차지했다.

동국생명과학은 동국제약 조영제 사업부로 시작했다. 초창기 조영제 원료의약품(API)과 퍼스트제네릭 '파미레이'를 앞세워 경쟁력을 쌓았다. 바이엘·GE헬스케어 등 글로벌 빅파마가 꽉 잡고 있던 국내 시장에서 국산 조영제로 승부를 본다는 패기였다.

2017년 동국제약에서 물적분할 한 뒤 새롭게 출범한 동국생명과학은 자생력을 키우는 것이 가장 큰 과제였다. 동국제약 사업부 소속으로 어느 정도 경쟁력을 쌓아올렸다 해도 매출 400억원 수준에 불과했다.

외부에서는 '알짜 자회사'로 표현됐지만 내부적으론 성장동력을 만들기 위해 모든 역량을 집중했다. 7년간 치열한 고민의 시간을 보냈다.

동국생명과학이 그간 이룬 굵직한 성과는 세 가지로 요약된다. △바이엘 공장 인수를 통한 완제 생산시설 확보 △CT 및 MRI 라인업 확대 △조영제 신약 파이프라인 확보다. 모회사 지원 없이 외부 조달을 통해 갖춘 핵심 경쟁력이다.

2019년 동국생명과학은 경기도 안성에 위치한 바이엘코리아의 조영제 전용 공장을 인수했다. 이로써 조영제 API 생산시설에 이어 완제의약품 시설까지 확보하게 됐다. 안성 공장은 글로벌 기준에 맞춰 지어진 시설이다. 동국생명과학 조영제 완제 수출길을 열게 된 계기가 됐다.

박 대표는 "바이엘에서 인수한 안성 완제공장은 100ml 기준 연간 200만 바이알을 생산할 수 있는 시설"이라며 "완제 시설을 증설해 2028년까지 연 생산량 350만 바이알로 늘릴 계획"이라고 말했다.

이어 동국생명과학은 안성공장 인근에 부지를 추가 매입해 API 신규 공장을 설립했다. 과거 동국정밀화학으로부터 넘겨받은 원주 API 공장이 노후화해 효율성을 높인 최신 시설을 마련했다.

톱다운 방식으로 설계된 안성 API 공장은 지난해 국내 GMP 인증을 획득했다. 100ml 기준 연간 300톤을 생산할 수 있는 시설이다. 이로써 동국생명과학은 조영제 원료부터 완제까지 자체 생산과 판매가 가능한 수직계열화를 국내 유일한 기업으로 떠올랐다.

그간 해외 수출은 조영제 API로만 이뤄졌지만 바이엘 공장 해외 인증을 추진하며 완제로 수출을 확장할 계획이다. 2026년부터 일본을 시작으로 아시아 각국에 완제 수출 활로를 마련할 것으로 기대된다. 박 대표가 "상장 후 동국생명과학은 더 크게 성장할 잠재력이 높다"고 자신하는 배경이다.

◇MRI 성장세 발맞춰 신약 집중 개발 "2026년 수출확장·이익률상향 기대"

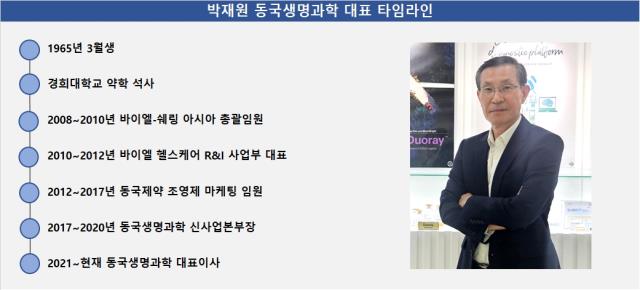

2021년 동국생명과학 대표이사에 오른 박 대표는 조영제 마케팅 전문가로 꼽힌다. 경희대학교 약학 석사 학위 취득 후 바이엘에서 조영제 사업부를 총괄했다. 2012년 동국제약으로 옮겨 조영제 사업 기반을 닦았다.

조영제에 대한 글로벌 빅파마의 높은 진입장벽을 뚫은 핵심 제품은 CT에 쓰이는 퍼스트제네릭 파미레이다. 이후 동국생명과학이 듀오레이, 메디레이 등 CT용 조영제 라인업을 넓히며 시장 1위 지위를 공고히 했다.

CT 라인업을 갖춘 뒤 박 대표가 공을 들이고 있는 분야는 MRI 조영제다. 아직까지 한국은 MRI보다 CT 비중이 훨씬 크지만 글로벌을 중심으로 CT로 인한 방사선 피폭 저감 관리가 이뤄지면서 MRI 비중이 점차 높아지는 추세다. 유럽과 일본 등은 CT와 MRI 비중이 6대 4, 미국은 5대 5까지 올라섰다.

이에 동국생명과학은 MRI 조영제 퍼스트제네릭인 '유니레이'를 선보였다. 연구개발(R&D) 파이프라인도 MRI에 비중을 두면서 시장 변화에 발맞추고 있다.

인벤테라와의 협업으로 신약 개발 동력도 확보했다. 인벤테라가 개발 중인 차세대 MRI 조영제 신약 △INV-001 △INV-002에 대해 공동 글로벌 개발을 꾀하기로 했다.

우선 국내 개발을 마치고 글로벌 임상을 타진하고자 한다. 동국생명과학이 생산과 국내 마케팅·영업·유통 독접 판매권과 해외 수출권리를 갖는다. INV-001은 1/2a상, INV-002는 2b상 임상시험을 진행 중이다.

동국생명과학은 인벤테라 전략적투자자(SI)로 나설 만큼 인벤테라 파이프라인에 높은 가치를 부여했다. 특히 림프혈관계 특화된 INV-001에 큰 기대를 갖고 있다.

박 대표는 "암 전이를 확인하는데 있어 림프절을 확인하는데 CT와 MRI 모두 확인이 잘 되지 않는 미충족 수요가 크다"며 "INV-001이 난제를 해결해주는 것으로 확인되고 있어 높은 잠재력을 지닌다"라고 설명했다.

조영제 사업과 함께 AI 영상진단 분야에서도 포트폴리오를 쌓고 있다. 루닛의 AI영상판독 소프트웨어, 바텍의 모바일 CT 등 제품을 판매하면서 라인업을 확장 중이다. 올해 AI 진단이 건강보험 급여권에 오르면서 매출이 전년보다 2배 이상 오르는 쾌거도 있었다.

박 대표는 동국생명과학이 그간 쌓아온 경쟁력을 토대로 상장 후 더 높은 성장을 이룰 수 있다고 강조했다. 분할 후 3년 만에 매출 1000억원을 돌파했고 분할 6년 만에 외형을 3배 가까이 늘렸다는 자신감이 있다.

초기 투자로 한 자릿수였던 영업이익률도 2026년 안정적으로 두 자릿수에 올라설 수 있다고 보고있다. 상장이 더 큰 성장의 발판이 되리란 기대감이다.

철저히 상장 절차를 준비해온 덕분에 상장 예비심사 신청 2개월 만인 8월 30일 승인이 이뤄졌다. 6개월 내 상장해야 한다는 규정에 따라 적절한 상장일자를 조율 중이다. 이르면 연내 혹은 내년 1월께 상장할 전망이다.

박 대표는 "공모자금은 추후 개발할 파이프라인 제조라인을 확보하기 위한 설비투자에 쓸 계획이며 신약 조영제의 글로벌 진출을 위한 투자, AI 사업 확장 등 성장성이 큰 의료기기 시장 진출도 검토할 예정"이라며 "바이오텍과의 오픈이노베이션과 M&A 등을 통해 글로벌 헬스케어 선도기업으로 도약하겠다"는 포부를 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

정새임 기자의 다른 기사 보기

-

- 성숙기 접어든 KDDF, 지원과제 늘리고 투자유치 스퍼트

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- [AACR 2025 프리뷰]항암 신약 글로벌 진출 필수 관문, 커지는 K-바이오 존재감

- [이뮨온시아 IPO]의사에서 경영자로, '국산 항암 신약' 비전으로 뭉친 '원팀'

- "BBT-877 적응증 재탐색" 대응 나선 브릿지바이오

- [인투셀 IPO]상장 주관사에 후한 보상, 10% 신주인수권 별도 지급

- 브릿지바이오, 'BBT-877' 유효성 불발…멀어진 기술이전

- [이뮨온시아 IPO]기술이전 기반 시총 2000억 겨냥, 기댈 구석 'IMC-002'

- [thebell note]달라지는 제약사 주총