[HMM 밸류업 점검]HMM, '널뛰는' PER에 투자자 '신뢰도' 무너져④최근 5년 사이 최대 36배, 최소 0.9배…이익창출력 주가에 반영 안돼

고설봉 기자공개 2025-03-10 13:43:28

[편집자주]

HMM의 기업가치는 몇 년째 제자리 걸음하고 있다. 불투명한 민영화 전망이 모든 이슈를 잠식하는 모습이다. 호실적과 고수익성, 주주환원까지 3박자를 모두 갖춰졌지만 HMM 주가는 상승세를 유지하지 못했다. 그러나 최근 변화가 감지된다. 지속성장 가능성이 높아지며 주가가 움직이고 있다. 주가 상승세는 HMM 기업가치에 긍정적인 요인으로 민영화 기대감을 높이는 요소다. 더벨은 밸류업 관점에서 HMM을 현황을 진단하고 지속가능한 미래를 조명한다.

이 기사는 2025년 03월 06일 14시44분 thebell에 표출된 기사입니다

요지부동하는 주가에 HMM의 PER은 일시적으로 36배를 넘어선 경우도 있었다. 반대로 1배 미만을 기록할 때도 있었다. 그만큼 HMM의 이익창출력이 매년 큰 변동성을 보이고 있다는 뜻이기도 하다. 이는 주주들 입장에선 PER에 대한 신뢰도를 무너뜨리는 요소가 되고 있다.

◇해운업황 따라 널뛰는 수익성

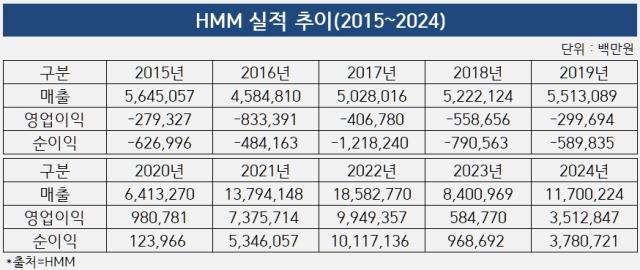

HMM은 최근 10년간 롤러코스터 실적을 기록했다. 2015년을 기점으로 해운업 시황이 저하되면서 매출은 제자리걸음 했고 수익성이 저하됐다. 그러다 2020년 코로나19로 전환점을 맞은 이후 매년 꾸준히 전년 대비 높은 수준의 성장세를 보여왔다.

HMM은 2015년부터 2019년까지 영업손실과 순손실을 지속했다. 영업손실은 2015년 2793억원을 시작으로 2016년 8334억원, 2017년 4068억원, 2018년 5587억원, 2019년 2997억원 등 지속적으로 적자가 누적됐다.

전환점을 맞은 것은 2020년이다. 코로나19로 해운 운임이 급등하고 글로벌 생산체계 리스크로 화물운송 수요가 증가하면서 호황기를 맞았다. 영업이익은 2020년 9808억원으로 흑자전환했다. 이후 2021년 7조3757억원, 2022년 9조9494억원 등 매년 두자릿수 성장했다. 2023년 5848억원으로 소폭 저하됐지만 2024년 3조5128억원을 기록하며 탄탄한 이익창출력을 증명했다.

순이익은 더 큰폭의 성장세를 보였다. 매출총이익 등 영업이익을 구성하는 요소들의 상승세와 더불어 환율효과 등이 매년 거듭된 결과다. 또 대규모 순이익이 자본으로 환입되고 운전자본 외 현금성자산으로 축적되면서 금융수익도 해를 거듭할수록 커졌다.

2015년부터 2019년까지 적자를 보였던 순이익은 2020년 1240억원을 시작으로 2021년 5조3461억원, 2022년 10조1171억원으로 증대됐다. 2023년 9687억원으로 잠시 소강기를 맞았지만 2024년 3조7807억원을 기록하며 역대 3번째로 높은 수익성을 기록했다.

◇이익과 연동되지 않는 주가…PER도 출렁

HMM의 이익창출력에 비해 주가는 오름세를 보이지 못했다. 최근 HMM 주가가 일부 상승했지만 여전히 주가가 저평가 됐다는 인식이 강하다. 실제 주가수익비율(PER) 추이를 살펴보면 아직 주가 상승 여력이 있다.

PER은 주가가 그 회사 1주당 수익의 몇 배가 되는지 나타내는 지표다. 주가를 1주당순이익(EPS)으로 나눈 값이다. 어떤 기업의 주식가격이 1만원이고 EPS가 1000원이라고 가정하면 PER은 10이 된다.

업종별로 차이가 있고 절대적인 기준은 없지만 일반적으로 PER이 10 이하일 경우 저PER주로 분류된다. 기업의 순이익이 주가보다 크면 클수록 PER이 낮게 나타난다. PER이 낮으면 이익에 비해 주가가 낮다는 뜻으로 그만큼 기업 가치에 비해 주가가 저평가돼 있다는 의미로 해석할 수 있다. 반대로 PER이 높으면 이익에 비해 주가가 높다는 것을 의미한다.

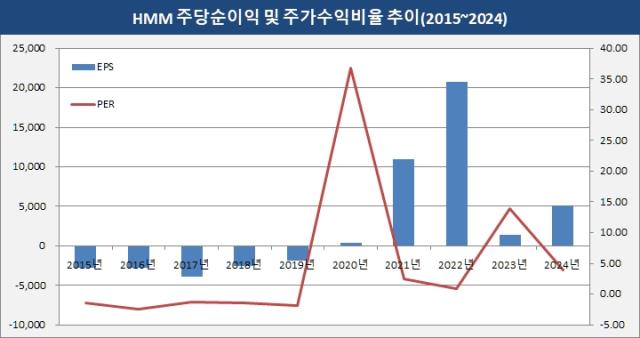

HMM의 최근 10년간 PER을 살펴보면 등락 폭이 큰 것이 특징이다. 주가가 요지부동한 상태에서 순이익의 크기에 따라 매년 PER이 널뛰는 모습이다. 눈여겨 볼 부분은 주가가 실적과 연동되지 않았다는 점이다. 그만큼 주가에 대한 신뢰도가 하락할 수밖에 없다.

2015년부터 2019년까지 HMM의 PER은 산출이 무의미했다. 매년 순손실이 발생했기 때문이다. 순이익 달성이 시작된 2020년을 기준으로 PER은 36.77배로 집계됐다. EPS가 379원을 기록한 반면 주가가 1만3950원으로 뛰면서 PER이 고평가됐다.

2021년부터는 PER이 다시 큰폭 하락했다. 2021년 2.46, 2022년 0.95로 낮아졌다. 2021년부터 순이익이 큰폭 증가했지만 주가는 요지부동하면서 PER이 하락한 것으로 평가된다. 순이익이 주가에 제대로 반영되지 못하면서 이러한 결과가 만들어졌다.

반면 2023년에는 순이익이 1조원 아래로 떨어졌지만 주가는 제자리걸음 하면서 PER은 13.93배로 치솟았다. 2024년 다시 순이익이 큰폭 증가했지만 주가가 상승세를 보이지 못하면서 PER은 3.89배로 하락했다.

이러한 PER 추이를 보면 HMM의 이익창출력이 주가에 제대로 반영되지 않고 있는 것으로 해석할 수 있다. 수익성과 무관하게 주가는 횡보하고 있다. 매년 순이익 규모가 큰 폭의 등락을 거듭하는 만큼 HMM 주가에 대한 시장의 신뢰도가 견고하지 못한 것으로 평가된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 아크앤파트너스, 코딩교육 1위 '팀스파르타' 2대 주주 등극

- [i-point]브이티, 일본 주요 온라인 플랫폼 종합 랭킹 1위

- [ETF 人사이드]'신한 SOL 믿을맨' 김정현 본부장, '고객 중심' 뚝심 통했다

- '유니콘' 크림 구주 등장…1조 밸류 소화될까

- '씨티 DNA 이식' TCE시그니처센터, 우리은행 시너지 빛났다

- [얼라인표 행동주의 임팩트]JB지주 캠페인도 성사, 성공 방정식 이어갈까

- [WM헤드 릴레이 인터뷰]"VVIP 겨냥한 초내실화…전문화된 PB로 공략"

- [교보악사운용은 지금]'교보BNP'냐 '홀로서기'냐…기로에 놓였다

- [WM헤드 릴레이 인터뷰]"'완전 판매·사업 확장' 두 마리 토끼 잡는다"

- PB센터, 공매도 재개에 '롱숏하우스' 찾는다

고설봉 기자의 다른 기사 보기

-

- [HMM 밸류업 점검]HMM, '널뛰는' PER에 투자자 '신뢰도' 무너져

- 롯데렌탈, ‘굳건한 신용등급’ PEF발 우려 무풍지대

- [thebell desk]HMM 밸류업 걸림돌

- HMM, 포워딩업체 출신 CEO 발탁

- [변곡점 맞은 해운업]SM상선, 재무구조 개선 불구 불황기 투자부담 커진다

- [HMM 밸류업 점검]HMM, 10년간 지속된 '저PBR' 탈출구는

- 예림당 나성훈 일가, 티웨이홀딩스 매각으로 얼마 챙겼나

- [변곡점 맞은 해운업]SM상선, 호황기 끝났나…변수는 미주노선

- [변곡점 맞은 해운업]SM상선, 수년간 '정체된' 선대 경쟁력

- [HMM 밸류업 점검]'임박한' 영구채 전환 종료, 기업가치 '변곡점'