[키스트론 IPO]밸류 목표 PER 10배…일본서 피어그룹 찾았다계열 고려제강도 비교 대상…가온전선·피앤씨테크 변동성 탓 제외

이정완 기자공개 2025-04-07 06:30:00

이 기사는 2025년 04월 03일 15시19분 thebell에 표출된 기사입니다

최종적으로 계열사 고려제강과 일본 와이어 회사 두 곳을 비교기업으로 정했다. 세 회사 모두 PER(주가수익비율) 10배 언저리를 기록하고 있다. 현실적인 몸값을 산출하는 데 집중한 모양새다.

3일 투자은행(IB)업계에 따르면 키스트론은 기업가치 산정을 위한 비교기업으로 고려제강, 일본 코벨코와이어(Kobelco Wire), 일본정선(Nippon Seisen)을 선정했다. 이를 통해 제시된 희망 공모가 밴드가 3100~3600원이다.

키스트론은 상장 예비심사 단계에선 다른 기업을 경쟁기업으로 제시했다. 고려제강을 비롯 가온전선, 피앤씨테크 세 곳으로 정한 바 있다. 하지만 고려제강만 남고 나머지 두 곳은 최종 비교기업에서 제외됐다. 가온전선의 지난해 매출은 1조7271억원, 순이익은 253억원을 나타냈고 피앤씨테크는 작년 매출 377억원, 순이익 22억원을 기록했다. 두 회사 모두 코스닥 상장사다.

키스트론은 최종적으로 사업 유사성을 검토하는 단계에서 와이어 제조 기업에 부합하지 못해 제외했다고 설명했다. 가온전선의 매출 60%는 절연선, 전력선 소재 등에서 발생하고 30% 가량은 절연선·전력선 케이블에서 나온다. 피앤씨테크는 매출 40%가 배전자동화단말장치, 약 20%가 전자식전력량계에서 발생한다.

더욱 눈에 띄는 건 상장예비심사 신청 후 두 회사의 주가 흐름이다. 키스트론은 지난해 10월 중순 한국거래소에 예심을 청구했다. 이 무렵 가온전선 주가는 3만원대 후반에서 거래됐는데 올해 초 6만원대 후반까지 높아졌다. 지금은 다시 3만원대 후반으로 하락했으나 예심 종료 후 증권신고서 제출 단계까지 큰 폭의 등락을 보였다.

피앤씨테크도 마찬가지다. 지난해 10월에는 4000원대 후반에서 거래됐지만 줄곧 주가가 하락해 3000원대 후반 수준에서 주가가 형성돼있다. 주가 변화가 예상보다 커지면서 비교기업으로 삼기에는 무리가 있었다.

그래서 택한 대안이 해외 기업이다. 와이어 사업 구조가 유사한 기업을 비교 대상으로 찾았다. 키스트론은 작년 매출 633억원을 기록했는데 이 중 47%가 전자부품용 와이어, 45%가 케이블용 와이어에서 발생했다. 전자부품용 와이어는 PCB (Printed Circuit Board) 기판에 주로 쓰이고 케이블용 와이어는 건설, 토목, 플랜트 같은 인프라 현장에서 활용된다.

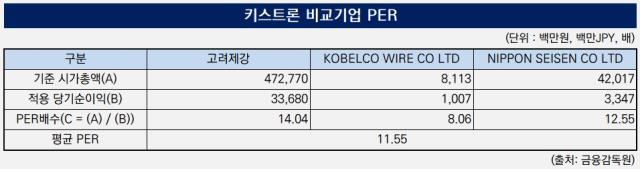

계열회사인 고려제강은 키스트론과 유사하게 와이어 매출 비중이 90%를 넘는 기업이라 비교기업 선정에 문제가 없었다. 해외 기업 중에서는 스테인리스 스틸 와이어를 만드는 일본정선과 스틸와이어·와이어로프를 주력으로 하는 코벨코 와이어를 피어그룹으로 꼽았다.

이렇게 산출된 비교기업 PER이 약 12배다. 지난해 연말 순이익을 기준으로 고려제강의 PER은 14배, 코벨코 와이어는 8배, 일본정선은 13배를 나타냈다. 작년 말 기준 키스트론 당기순이익은 69억원으로 PER을 기준으로 하면 약 800억원의 예상 몸값이 나온다.

키스트론과 주관사인 신한투자증권은 최근 상장 사례를 감안해 20~31%의 할인율을 제시했다. 지난해부터 올해 초까지 코스닥 신규 일반 상장사 할인율은 평균 23~34%를 기록했다. 이를 기준으로 한 상장 후 예상 시가총액은 553억~642억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [통신사 미디어사업 2.0]IPTV 0% 성장 시대, 신생존 전략 '선택 아닌 필수'

- [i-point]엑스플러스, 어린이날 맞이 '티니핑' 굿즈 출시

- 하나생명, 보장성보험 성과 앞세워 흑자 '탈환'

- [금융지주 동일인 지분 점검]JB금융 '2대 주주' 얼라인 올해는 지분 강제매각 없다

- [금융사 KPI 점검/KB국민은행]기업금융 숨고르기 마치고 '고객기반 확대' 나섰다

- [애큐온은 지금]끊임없는 매각의 '굴레', 지배구조 안정화 숙제

- [보험사 기본자본 점검]한화생명, 자본구조 개선 '이중과제'

- [지방 저축은행은 지금]대구·경북·강원권, 가계대출 한계…자산 '제자리걸음'

- 신학기 수협은행장의 '정중동'

- 유암코, 사상 최대 실적…NPL·CR서 쌍끌이 견인

이정완 기자의 다른 기사 보기

-

- [아로마티카 IPO]'K뷰티' 트랙레코드 쌓인 신한증권, 대표주관 힘실렸다

- [아로마티카 IPO]경영권 매각서 선회…상장 도전 본격화

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [에스엔시스 IPO]예심 청구전 이사회 완비…실적 발표후 '속전속결'

- [에스엔시스 IPO]삼성그룹 자회사로 봐야할까…지배구조 소명 계획

- [에스엔시스 IPO]삼성중공업서 독립후 8년…상장 도전 나섰다

- 환경업 매각 나선 SK에코플랜트, 부채비율 의식했나

- [Korean Paper]외화채 고심 커진 SK온, 국책은행 문 두드릴까

- [판 바뀐 종투사 제도]우물 안 개구리 피하자…해외 투자에 '인센티브'

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다