[격동의 중계권 시장, 스포티비 분석]창업주 홍원의 회장의 무거운 어깨②2004년부터 직접 경영, 지주사 체제 구축…중계권 사수 필수적

황선중 기자공개 2024-06-04 09:59:35

[편집자주]

스포티비는 스포츠에 관심있는 사람이라면 친숙한 기업이다. 각종 인기 스포츠를 중계하는 플랫폼이기 때문이다. 그간 스포츠 독점 중계으로 이용자를 끌어모으며 사세를 확장했다. 하지만 최근 온라인서비스동영상(OTT) 플랫폼 난립으로 중계권 확보 경쟁이 치열해지면서 어두운 그림자가 드리우고 있다. 더벨은 위기의 스포티비가 어떻게 활로를 모색할지 짚어본다.

이 기사는 2024년 05월 30일 17:29 thebell 에 표출된 기사입니다.

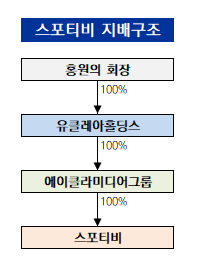

홍원의→유클레아홀딩스→에이클라미디어그룹→스포티비로 연결되는 지배구조다. 홍 회장의 영향력은 유클레아홀딩스를 지배하는 수준을 넘어선다. 핵심 계열사인 에이클라미디어그룹 및 스포티비 대표를 역임하며 직접 경영을 챙기고 있다. 미국 위스콘신대 출신으로 유클레아홀딩스 창업 전에는 국내 스포츠 마케팅업체 '더스포츠앤드컬쳐'에서 상무로 근무한 것으로 알려졌다.

우선 홍 회장이 사실상 지분 100%(특수관계인 포함)를 보유하고 있는 지주사 유클레아홀딩스는 2004년 10월 설립됐다. 초기에는 에이클라엔터테인먼트라는 사명으로 스포츠 중계권을 대행 판매하는 사업을 했다. 각종 스포츠 중계권을 선점한 뒤 여러 방송국에 판매해 수익을 창출하는 구조였다.

유클레아홀딩스가 취급하는 스포츠 중계권은 다양했다. 2006년 획득한 국내 프로야구 중계권이 시작이었다. 이후 국내 프로농구, 스타크래프트 프로리그, 유럽축구연맹(UEFA) 챔피언스리그, 월드레슬링엔터테인먼트(WWE) 등 다양한 스포츠 중계권을 수중에 넣으며 영향력을 꾸준히 키워갔다.

◇스포티비, 리스크 최소화 목적으로 탄생

하지만 리스크도 존재했다. 비싼 금액으로 취득한 스포츠 중계권을 아무도 사가지 않는 다면 유클레아홀딩스가 모든 손실을 떠안을 수밖에 없는 구조였다. 리스크 방지책이 필요했다. 홍 회장은 스포츠 중계권이 팔리지 않는 경우 자체 플랫폼을 통해 직접 중계해 손실을 최소화하겠다는 복안을 고안했다. 이것이 스포티비 탄생의 배경이다.

2010년 개국 당시 스포티비는 여타 방송국과 다르지 않았다. 스포츠 무료 중계로 시청자를 끌어모으고 광고매출을 극대화하는 구조였다. 하지만 홍 회장은 2010년대 후반부터 사업 방향을 선회했다. 스포츠 유료 중계의 문을 열었다. 인기 스포츠를 시청하기 위해서는 스포티비 플랫폼에 구독료를 지불해야 하는 구조를 만들었다.

스포티비 플랫폼은 크게 방송국과 온라인동영상서비스(OTT)로 구분된다. 방송국은 다시 △스포티비(일반) △스포티비프라임(인기 종목) △스포티비골프앤헬스(비인기 종목) △스포티비케이(연예) 등으로 세분화된다. 이 중에서 유료 플랫폼은 스포티비나우(OTT)와 스포티비프라임이다.

◇스포츠 중계권 사수 못한다면 성장 둔화 전망

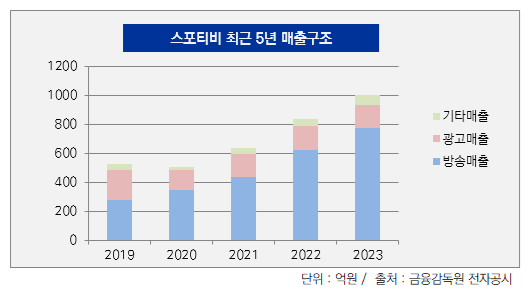

홍 회장의 유료 중계 전략은 나름의 성과를 거뒀다. 유료 중계 전이었던 2016년 스포티비 매출은 286억원에 불과했지만 지난해 1005억원을 달성했다. 주요 수익원 중 하나였던 광고매출 비중 변화도 눈에 띈다. 2016년 스포티비 매출에서 광고매출이 차지하는 비중은 41.2%(118억원)에 달했지만 지난해 15.9%(159억원)로 눈에 띄게 떨어졌다.

반대로 유료 플랫폼 수익이 담긴 방송매출 비중은 2016년 49.1%(140억원)에서 지난해 77.7%(780억원)로 커졌다. 그간 스포티비 성장을 견인한 일등공신이라고 할 수 있다. 하지만 매달 구독료를 지불하는 유료 플랫폼 이용자를 유지하지 못한다면 매출 성장세는 둔화할 가능성이 크다. 인기 스포츠 중계권을 사수해야 하는 이유다.

스포티비는 현재 지주사 체제를 갖추고 있다. 유클레아홀딩스가 2021년 1월 물적분할로 자회사 에이클라미디어그룹을 설립하면서다. 자회사인 에이클라미디어그룹이 각종 스포츠 중계권을 매입한 뒤 손자회사인 스포티비에 판매하는 구조다. 스포티비가 흔들리면 에이클라미디어그룹, 유클레아홀딩스까지 영향을 받게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 정원주 대우건설 회장, 글로벌 디벨로퍼 구축 선봉장

- [i-point]지오릿에너지, 순도 96.3% 탄산리튬 추출 성공

- 한컴, 구독형 문서 서비스 '한컴독스 AI' 베타 공개

- 시노펙스, 30조 식품·제약바이오 필터시장 진출

- 쌍용정보통신, ‘AI 맞춤형 교수학습 플랫폼’ 1차 사업 수주

- [바이오텍 상장 재도전기]지피씨알, 사업성 입증 위한 후퇴…'헤테로머'에 거는 기대

- 오리엔트바이오의 새먹거리는 '신약' 전면에 '노부스팜'

- 후발 롯데바이오의 생존전략, 전방위 공격적 '인재수혈'

- SK바사, 코로나 공백 대안 '폐렴구균 백신' 상업화 기대감

- '높아진 상장문턱' 돈버는 엔지노믹스도 '예비심사 미승인'

황선중 기자의 다른 기사 보기

-

- 웹툰업계의 '퍼스트 펭귄'

- [웹툰엔터테인먼트 IPO]굳건한 지배구조…'제2의 라인야후 사태' 경계

- [웹툰엔터테인먼트 IPO]'창립자' 김준구 대표가 그린 청사진은

- [신작으로 보는 게임사 터닝포인트]'박병무호' 엔씨소프트, 첫 시험대 '배틀크러쉬'

- [웹툰엔터테인먼트 IPO]나스닥 입성 카운트다운…3조대 몸값 전망

- [e스포츠 시장 키플레이어]카카오게임즈, '무주공산' RTS게임 승부수

- [e스포츠 시장 키플레이어]컴투스, '서머너즈워' 필두로 종횡무진

- [e스포츠 시장 키플레이어]DRX, 자회사 흡수로 기업가치 키우나

- [신작으로 보는 게임사 터닝포인트]또 터진 '던파'…넥슨, 유동성 기대감 솔솔

- [웹툰 시장 키플레이어]투믹스, 지배구조 '격동기' 이어지나