[보험사 매물 분석]ABL생명, 보험 포트폴리오 '글쎄' 투자역량 '호평'보장성 비중 33.6%, 업계 평균 절반수준…7년 연속 '톱3' 투자성과로 수익성 보전

강용규 기자공개 2024-06-28 12:42:27

[편집자주]

M&A 시장에서 수면 아래에 있던 보험사 인수 매물들이 해가 바뀌면서 다시 거론되고 있다. 보험사의 가치평가와 직결되는 새 보험회계기준이 도입되면서 M&A에 미칠 영향도 예의주시 된다. 잠재적인 매물로 회자되는 보험사 수가 적지 않다. 각 회사별 자산 규모나 특징, 장단점은 뚜렷한 차이를 보인다. 인수 의향을 가진 원매자들의 시선은 어디를 향할까. 더벨은 시장에서 거론되는 보험 인수 매물들의 히스토리와 강점, 약점을 살펴봤다.

이 기사는 2024년 06월 27일 16:35 THE CFO에 표출된 기사입니다.

동양생명이 보험사 인수합병(M&A) 시장에서 우량 매물로 평가받는 반면 ABL생명은 그보다는 다소 처지는 평가를 받고 있다. 투자부문이 꾸준히 실적 성과를 내며 수익성의 안전장치 역할을 하고 있지만 '본업'에 해당하는 보험부문의 포트폴리오가 현행 회계기준상 긍정적이지 못한 부분이 있기 때문이다.

◇패키지 딜로 높은 저축성보험 비중 약점 희석

27일 보험업계에 따르면 다자보험그룹은 ABL생명과 동양생명의 매각을 놓고 25일 우리금융그룹과 구속력이 없는 양해각서(MOU)를 체결했다. 우리금융은 조만간 양사의 정확한 가치 측정을 위한 실사를 진행할 예정이다.

그간 다자보험그룹은 ABL생명을 먼저 매각한 뒤 동양생명까지 처리하는 방식의 한국 보험시장 철수 전략을 추진해왔다. 앞서 2022년 말 ABL생명의 매각을 개시했으나 우선협상대상자 선정에 실패해 지난해 11월 매각 추진이 중단된 바 있다. 이에 ABL생명을 동양생명과 묶어 매각하는 패키지 딜까지 염두에 두고 투자자를 물색해 왔다.

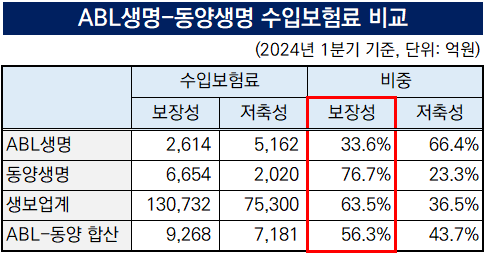

국내 보험업계에서는 ABL생명보다 동양생명 쪽이 더 높은 투자매력을 보유한 매물로 보는 시선이 많았다. 지난해 IFRS17 회계기준 도입으로 보험계약마진(CSM)이 보험사의 수익성 지표로 떠오르는 가운데 ABL생명의 보험 포트폴리오가 동양생명 대비 CSM 확보에 적합하지 않기 때문이다.

생명보험사의 보험 상품은 크게 종신보험 등 보장성보험과 연금보험 등 저축성보험으로 나뉜다. 보장성보험은 보험계약부채를 전체 가입기간으로 안분해 CSM으로 기록하지만 저축성보험은 만기 시 환급이 예정된 만큼 단순 부채로 기록된다. 즉 생보사는 보장성보험의 비중이 클수록 CSM 확보에 유리하다.

올해 1분기 말 기준 국내 22개 생보사들은 일반계정의 개인보험 수입료 총액에서 보장성보험이 차지하는 비중의 평균이 63.5%, 저축성보험의 평균 비중이 36.5%였다. 이 기간 ABL생명은 총액 7775억원 중 33.6%에 해당하는 2614억원이 보장성보험, 66.4%의 5162억원이 저축성보험에서 나와 보장성보험 비중이 업계 평균에 미달했다.

ABL생명은 과거 독일 알리안츠그룹에 매각된 이후 모기업의 방침에 따라 저축성보험 중심의 영업에 매진했다. 최근 들어 저축성보험의 비중을 줄이고 보장성보험 비중을 확대하는 방향으로 포트폴리오 전환을 꾀하고 있으나 여전히 높은 저축성보험 비중이 약점으로 지적되고 있다.

반면 동양생명은 개인 수입보험료 총액 8673억원 중 76.7%가 보장성, 23.3%가 저축성으로 보장성 비중이 업계 평균을 상회한다. 보험사업에서 평균 이상의 수익성을 기대할 수 있는 우량 매물이라는 의미다. 때문에 업계에서는 ABL생명의 단독 매각보다 동양생명과 묶어 매각하는 패키지 딜이 거래 성사의 가능성이 상대적으로 높다고 본다.

◇7년 연속 '톱3' 투자역량, 수익성 '안전장치' 매력

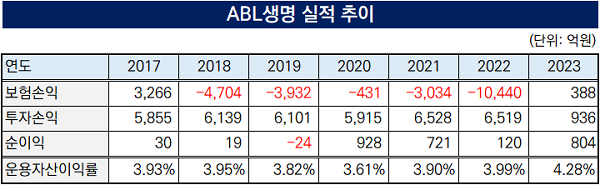

물론 ABL생명이 매물로서의 매력이 낮기만 한 보험사는 아니라고 보는 시선도 적지 않다. 보험업계에서 ABL생명은 '투자 명가'로 통한다. 2017~2023년 7년 동안 연속으로 운용자산이익률이 생보업계 톱3에 들었다. 올해 1분기는 4.1%의 운용자산이익률을 기록해 생보사와 손보사를 막론하고 유일하게 4%를 상회했다.

ABL생명의 부문별 손익 및 순이익 추이를 살펴보면 2017~2023년의 7년 중 2017년과 2023년(2022년은 IFRS4 기준) 제외한 5년은 보험부문에서 적자를 기록해 왔다. 그럼에도 순손실을 낸 해는 2019년의 24억원이 유일하다. 보험부문의 영업손실을 투자부문이 성공적으로 상쇄해 왔다는 의미다.

보험부문에서 흑자를 낸 2017년과 2023년 역시 투자부문 손익이 각각 5855억원, 936억원으로 3266억원, 388억원의 보험손익을 웃돌았다. 본업인 보험업의 성과가 좋을 때나 나쁠 때나 투자부문 성과가 더 좋았던 것이다.

생명보험사는 인간의 수명 및 건강과 관련한 담보만을 설정할 수 있는 만큼 저출산과 고령화에 따른 업황 침체의 영향을 크게 받는다. 그만큼 한정된 영역에서의 경쟁도 갈수록 치열하다. 올 초 단기납종신보험의 판매경쟁 과열이 대표적 사례다. 때문에 ABL생명의 투자역량은 본업의 경쟁 심화 속 수익성의 '안전장치'로서 높은 평가를 받는다.

ABL생명 측에서는 단기적 이익 실현보다는 장기적 관점에서 국공채 위주로 투자 포트폴리오를 구축해 안정적으로 이차마진(금리 변동에 따라 발생하는 마진)을 확보하는 데 주력하고 있다는 설명을 내놓았다.

올해 1분기 말 기준으로 ABL생명은 일반계정 투자자산이 총 13조737억원으로 집계됐다. 이 중 채권은 당기손익-공정가치측정자산(FVPL)과 기타포괄손익-공정가치측정자산(FVOCI)을 합쳐 9조 4765억원으로 72.5% 비중을 차지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 국민연금, PEF부문 출자사업 숏리스트 8곳 확정

- 공무원연금, 상반기 출자사업 최종 4곳 선정

- 산은, 2차 출자사업 위탁운용사 4곳 최종 선정

- 케어랩스 '바비톡', 2024년 캠페인 론칭

- 인텔리안테크, 하반기 지상용 안테나 매출 증대 '순항'

- SK 미래 결정짓는 이틀...그룹 수뇌부의 선택은

- KPS, 자회사 배터리솔루션즈 '1500억 밸류' 인정

- 에스트래픽, 미국 지하철 신형 자동 개집표기 추가 수주

- 시밀러 줄줄이 허가 앞둔 삼성바이오에피스, 주요임원 퇴사

- [모티브인텔리전스는 지금/thebell interview] 양준모 대표 “상장 자금으로 미국 진출 작업 돌입”

강용규 기자의 다른 기사 보기

-

- [보험사 매물 분석]ABL생명, 보험 포트폴리오 '글쎄' 투자역량 '호평'

- [디지털 보험사 적자탈출 미션]카카오페이손보, 장기보험 '호시탐탐'...비대면 한계 넘을까

- [디지털 보험사 적자탈출 미션]카카오페이손보, 카카오톡 기반 몸집 불리기 집중

- 카디프생명, 수익·부채 '양날의 검' 자산연계형 보험

- [디지털 보험사 적자탈출 미션]신한ez손보, 흑자보다 장기보험 고객 확보 먼저

- [디지털 보험사 적자탈출 미션]킥스비율 '마지노선' 하나손보, 자본확충에 커진 이익 부담

- [디지털 보험사 적자탈출 미션]하나손보, 장기보험 확대가 흑자 실마리 될까

- [디지털 보험사 적자탈출 미션]'김동원 작품' 캐롯손보, 한화그룹 경영승계 영향은

- [디지털 보험사 적자탈출 미션]캐롯손보, 자보-외형 보조사업-수익성 '투트랙 전략'

- [디지털 보험사 적자탈출 미션]오너 디지털 의지 담긴 교보라이프, 후계자 '시험대' 역할도