[기업집단 톺아보기]'알짜' 해성디에스, 수익성 감소에도 재무 '튼튼'⑥순현금만 400억 육박, 영업이익률 두 자릿수 유지

박기수 기자공개 2024-08-08 07:45:43

[편집자주]

사업 양수도와 자산 양수도, 기업 인수, 기업공개(IPO) 등 굵직한 재무적 이벤트의 관건은 사고 팔고자 하는 것의 가치를 매기는 작업이다. 자산 가치법과 시장기준 평가법, 수익가치 평가법 등 기업은 여러 밸류에이션 방법론을 자율적으로 택한다. 한 기업이 어떤 밸류에이션 방법론을 택했는지, 피어(Peer) 기업은 어떻게 선정했는지 등은 높은 몸값을 받으려는 기업들의 치밀한 재무 전략의 일종이다. THE CFO는 기업이 재무적 이벤트 과정에서 실시한 밸류에이션 사례를 되짚어봤다.

이 기사는 2024년 08월 01일 15:21 THE CFO에 표출된 기사입니다.

해성디에스는 현재는 한화에어로스페이스가 된 옛 '삼성테크윈'의 엠디에스(MDS) 사업부였다. 2014년 해성그룹은 계열사 계양전기와 한국제지, 해성산업과 더불어 단재완 회장과 단우영 부회장, 단우준 사장 등 오너 일가의 개인 자금까지 들이면서 해성디에스의 경영권을 인수했다.

8월 현재 해성디에스의 최대 주주는 해성산업으로 지분율의 34%를 보유하고 있다. 이외 그룹 계열사의 보유 지분은 없다. 여기에 단재완 회장이 개인 지분 2.19%를 보유하고 있다.

해성디에스의 반도체 리드프레임은 자동차용 반도체 및 모바일 기기의 패키징 재료로 쓰인다. 패키징 기판의 경우 PC와 모바일 등 메모리 반도체의 패키징 재료로 쓰인다. 매출 비중의 경우 작년 기준 리드프레임과 패키징 기판이 약 6:4다.

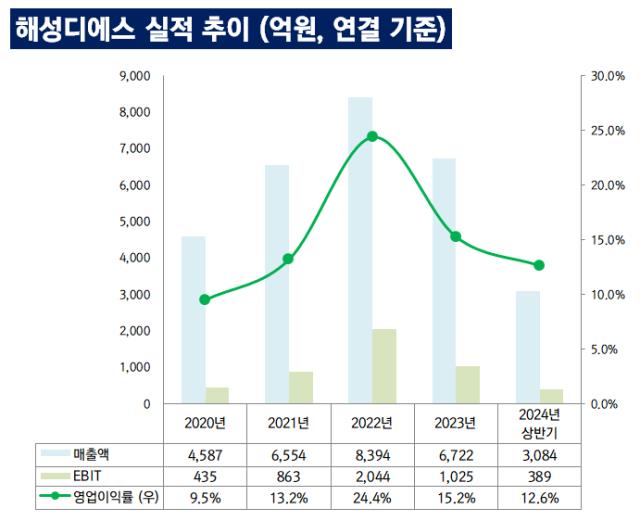

해성디에스는 작년 반도체 전방 수요 위축과 고객사의 재고 조정 등으로 매출과 수익성이 2022년 대비 하락한 모습을 보였다. 작년 연결 매출과 영업이익은 각각 6722억원, 1025억원으로 2022년 대비 매출은 20%, 영업이익은 50% 가량 감소했다.

그럼에도 영업이익률은 같은 그룹 내 한국제지 등과 비교하면 뛰어난 수준이다. 작년 해성디에스의 연결 영업이익률은 15.2%로 한국제지의 영업이익률은 1.9% 대비 훨씬 높았다. 절대적인 영업이익도 한국제지(135억원)보다 훨씬 많았다.

올해 상반기는 작년 대비 수익성이 일부 악화했다. 금융감독원 전자공시시스템에 따르면 해성디에스의 올해 상반기 누계 영업이익은 389억원으로 작년 상반기 668억원 대비 41.8% 감소했다. 매출도 올해 상반기 3084억원으로 작년 상반기 3716억원 대비 17% 줄어들었다.

수익성 감소에도 재무적인 리스크는 제한적이다. 애초에 다져놓은 재무구조가 탄탄한 편이기 때문이다. 올해 1분기 말 기준 해성디에스의 연결 부채비율은 37.6%에 불과하다.

해성디에스는 차입금보다 보유 현금이 많은 '순현금' 상태이기도 하다. 올해 1분기 말 총차입금과 현금성자산은 각각 982억원, 1354억원으로 373억원의 순현금을 보유하고 있다.

업계 관계자는 "작년 진행됐던 재고 조정이 마무리되면서 올해부터 리드프레임 등 주요 제품의 점유율이 확대될 것으로 예상된다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 이에이트, 제조업 특화 EPC 솔루션 출시

- [i-point]채비, 2년 연속 급속 충전소 1800면 이상 구축

- [CFO 워치]옥준석 신임 재경담당, 공모채 성공적 데뷔

- [2025 기대작 프리뷰]'모바일 황제' 넷마블, 콘솔 바람 올라타나

- [롯데 성장 전략 대전환 선포 1년]그룹 핵심축 롯데쇼핑, '덜고 더하고' 체질 개선 가속

- [호황기 전선업계 톺아보기]'투자에 진심' LS일렉트릭, 공장 증설·M&A '잭팟'

- [롯데 성장 전략 대전환 선포 1년]비핵심 자산 매각 선회, 전환점 마련 방향성 '유효'

- [크립토 컴퍼니 레이더]빗썸, 난데없는 가방사업? 업황 리스크 해소 '안간힘'

- [2025 카카오 리빌딩]C레벨 3인 체제 축소, 성과 달성 개인 부담 커졌다

- 네카오, 선불충전 확대 순항…경쟁심화·수익 규제 향방 주목

박기수 기자의 다른 기사 보기

-

- [2025년 10대 그룹 재무 점검]굳건한 삼성바이오로직스, 실적·재무·수주 '3박자'

- [theBoard League Table]LIG넥스원, K-방산 '빅4' 중 이사회 평가 1위

- [theBoard League Table]자산 '13조' KCC, 거버넌스 평가는 중위권

- [2025년 10대 그룹 재무 점검]삼성SDI, 심상찮은 재무구조…투자 늘려도 되나

- [theBoard League Table]SK하이닉스, 거버넌스 '톱20' 안착…경영성과 '아쉬워'

- [2025년 10대 그룹 재무 점검]순현금 87조 삼성전자, 해소되지 않는 불확실성

- [ROE 분석]한화솔루션, ROE -20% 육박…뼈아픈 태양광 부진

- '부채비율' 삼성전자 27% vs 애플 310%, 재무구조 함의는

- [ROE 분석]현대글로비스, 부동의 ROE 두 자릿수…주주 성과 강자 입증

- [ROE 분석]HMM, 해운업 불황 우려 불식…ROE 또 '두 자릿수'