[SK이노 '리밸런싱' 승부]"천군만마 얻었다"...증권가 평가 살펴보니⑥E&S, 합병법인 재무부담 완화 기여...신주발행으로 인한 지분 희석 '상쇄'

정명섭 기자공개 2024-08-26 10:32:26

[편집자주]

SK그룹의 미래는 배터리 계열사 SK온에 좌우된다고 해도 과언이 아니다. 배터리는 에너지-통신-반도체에 이어 SK가 낙점한 새로운 성장동력이다. 수년간 막대한 자원을 쏟아부었지만 글로벌 전기차 시장의 성장세가 꺾이면서 아직 기대치에 미치지 못했고 'SK온 구하기'는 어느덧 그룹 차원의 과제로 부상했다. SK가 장고 끝에 내놓은 묘수는 SK이노베이션과 SK E&S의 합병. 더벨은 배터리 전환 '딥체인지'를 완수할 통합 SK이노베이션의 현황과 외부 평가, 시너지 효과 등을 다각도로 살펴본다.

이 기사는 2024년 08월 23일 15:12 thebell 에 표출된 기사입니다.

현금창출력이 우수한 SK E&S가 SK이노베이션의 수익성을 높여 전기차 '캐즘(일시적 수요 둔화)'이라는 고비를 넘는 중간다리 역할을 할 것이라는 데 의견이 모였다.

◇"합병 시 재무부담 완화, 시너지 창출 기대"

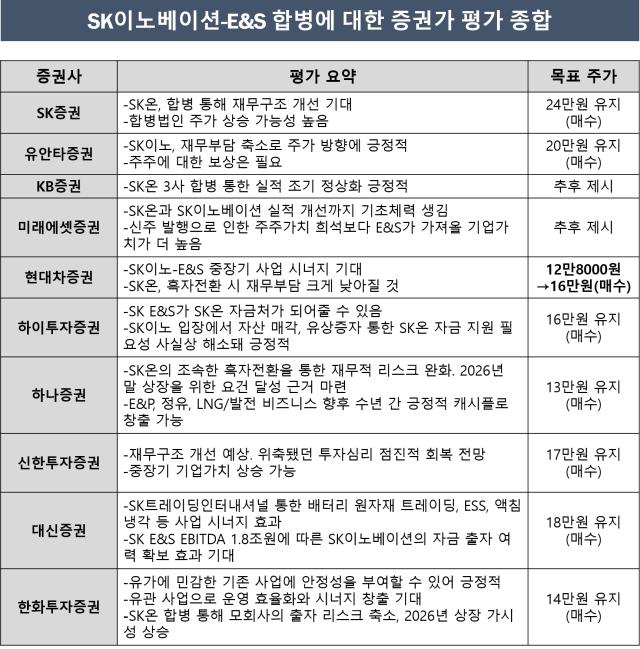

지난달 17일 SK그룹이 SK이노베이션-SK E&S , SK온-SK트레이딩인터내셔널-SK엔텀 합병안을 발표한 이후 리포트를 낸 증권사는 총 10곳이다. 평가는 모두 긍정적이었다. 키워드는 '재무구조 개선', '시너지 효과 기대' 등으로 압축된다.

SK이노베이션 합병 건에 대해선 SK E&S의 높은 현금창출력이 재무부담을 낮추고 SK온에 대한 출자 여력에도 보탬이 될 것이라는 의견이 나왔다. 수요 둔화를 겪고 있는 배터리 사업이 정상 궤도에 오르기까지 SK E&S가 자금처 역할을 하기에 충분하다는 분석이다. SK E&S는 2021년부터 매년 1조원을 상회하는 상각전영업이익(EBITDA)을 기록 중인 알짜 회사다. 지난해 EBITDA는 1조8627억원이었다.

양사 합병 건은 SK온이 차입 부담을 완화하고 흑자달성 시기를 앞당길 수 있는 대안으로 평가받았다.

SK온은 지난해 연결기준 매출 12조8972억원, 영업손실 5818억원을 기록했다. 동시에 설비투자에 대한 대규모 자본적지출(CAPEX)로 총차입금은 출범 당시 4조5000억원에서 작년 말 19조원까지 불었다. 같은 기간 부채비율은 160%에서 188%, 차입금의존도는 40%에서 53%까지 올랐다. 올해도 약 7조5000억원의 CAPEX가 집행되고 있다.

SK온은 합병 완료 시 5000억원 수준의 차입금 이자부담을 완화하고 재무지표도 개선할 수 있을 것으로 전망된다. SK온에 붙는 SK트레이딩인터내셔널은 최근 5년(2019~2023년) 평균 매출은 37조원이었고 EBITDA는 4033억원이었다. 작년 말 기준 현금보유량은 8844억원이다. 올 1분기에 SK이노베이션으로부터 분사한 SK엔텀은 해당 분기에 영업이익 119억원을 기록했다. 두 법인 모두 SK온이 자체적으로 현금창출을 하는 데 기여할 수 있다는 의미다.

하나증권은 3사간 합병이 SK온의 흑자전환 시기를 앞당기고 2026년 말 기업공개(IPO)를 위한 요건까지 달성하는 데 큰 역할을 할 것으로 예상했다.

시너지 창출에 대해서도 긍정적인 의견이 나왔다. SK이노베이션의 정유·석유화학 사업은 국제 유가에 민감한 데, SK E&S 사업이 안정성을 높이고 에너지 사업별 운영 효율화까지 기대할 수 있다고 한화투자증권은 분석했다.

◇"신주발행으로 인한 주주가치 희석, E&S가 상쇄"

SK이노베이션의 목표 주가를 상향한 증권사는 현대차증권 1곳이었다. SK이노베이션이 현금흐름을 개선할 것이란 점을 고려해 목표치를 12만8000원에서 16만원으로 올리고 '매수(BUY)' 의견을 유지했다. 투자 포인트로 중장기 에너지 사업 시너지와 SK온의 재무부담 완화 등을 언급했다.

현대차증권을 포함해 매수 유지 의견을 낸 증권사는 8곳이었다. 2곳은 합병 성사 이후에 목표 주가를 제시하겠다는 뜻을 밝혔다.

합병 법인의 주가 상승 가능성을 예상한 증권사는 SK증권과 유안타증권, 미래에셋증권, 신한투자증권이다. 이 중 미래에셋증권은 SK이노베이션이 신주를 발생해 희석되는 주주가치보다 SK E&S가 가져올 기업가치가 더 높다고 분석했다.

이진호 미래에셋증권 연구원은 "SK E&S의 기업가치는 대략 6조~7조원으로 판단하는데, 이는 신주발행으로 인한 주주가치 희석율인 35%를 충분히 상쇄할 것"이라고 설명했다.

SK증권과 신한투자증권은 합병법인이 재무구조 개선으로 중장기적으로 기업가치가 더 오를 것으로 예상했다. 유안타증권도 재무부담 완화가 주가 방향에 긍정적이라는 데 동의했으나 신주발행으로 주당 적정가치가 10~20%가량 낮아질 수 있어 주주에 대한 보상이 필요하다는 의견을 제시했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 케이쓰리아이 "실세계 기반 XR메타버스 리더 목표"

- SK C&C, 컨설팅 자회사 '애커튼파트너스' 흡수합병

- [i-point]티케이이엔에스, 미국 완성차 업체와 제습모듈 개발 맞손

- [i-point]한컴라이프케어, 전기차 화재 예방 시스템 고도화

- [2024 Frieze Seoul & Kiaf]프리즈서울 첫 참가한 한국 갤러리 성과는

- [i-point]스튜디오산타클로스, 유증 완료 '25억 조달'

정명섭 기자의 다른 기사 보기

-

- [㈜LG 밸류업 점검]당분간 지속될 후한 '배당 인심'

- [에코프로이노베이션 IPO]'배터리 혹한기' 견딜 묘수는 계열사 합병

- [㈜LG 밸류업 점검]'5000억 자기주식' 매입의 결말은

- 에코프로 이동채, 회장 아닌 상임고문으로 복귀한 이유는

- [㈜LG 밸류업 점검]배터리 기대감이 좌우한 PBR…밸류업 여력만큼은 '확실'

- '기회의 땅' 인니 잡자...LX인터 동분서주

- [유동성 풍향계]단기차입 비중 커진 포스코인터, 부담 크지 않은 이유는

- 미국 상원 대표단 만난 최태원, 배석한 SK 최고경영진 면면 보니

- [CFO 워치/ SK네트웍스]유봉운 CFO, 중간지주 체제 안착 목표

- 통합 SK이노 최대과제 '시너지 창출', 추형욱 사장이 주도