[보험경영분석]라이나생명, 투자부문이 호실적 견인…CSM 둔화는 '불가피'외화자산 집중-환율 상승 맞물려 투자손익 급증…신계약 증가에도 신계약 CSM은 감소

강용규 기자공개 2024-09-09 12:21:13

이 기사는 2024년 09월 04일 16:17 thebell 에 표출된 기사입니다.

신계약 CSM 확보가 줄어들면서 CSM 잔액이 크게 늘어나지 못한 점은 고민거리다. 다만 라이나생명에선 이를 불가피한 것으로 보고 있다. 적극적으로 대응하기보다는 보장성보험의 판매에 집중하는 기존 전략을 수정하지 않겠다는 태도를 보이고 있다.

◇업계 부진에도 라이나생명은 환율 덕에 '함박웃음'

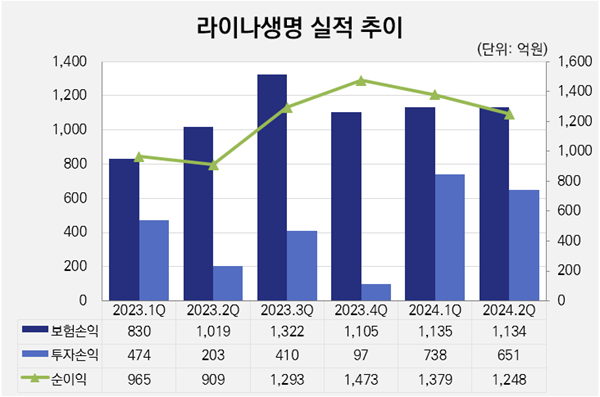

라이나생명은 2024년 상반기 순이익 2627억원을 거뒀다. 전년 동기보다 40.2% 증가한 수치다. 부문별로 살펴보면 보험손익은 1848억원에서 2269억원으로 22.9% 늘었고 투자손익이 677억원에서 1389억원으로 105.2% 급증했다.

라이나생명 측에서는 신계약 수익 인식 및 금융감독원의 가이드라인에 따른 주요 계리적 가정의 변경 등의 영향으로 보험손익이 증가했다는 설명을 내놓았다. 지난해 3분기 감독 당국은 보험사들의 낙관적 가정에 따른 실적 부풀리기 논란을 차단하고자 CSM과 RA(위험조정)의 상각 기준 등을 포함하는 계리적 가정 가이드라인을 설정했다.

라이나생명은 이전부터 보수적인 가정을 세우는 보험사로 알려진 만큼 가이드라인이 오히려 긍정적 효과를 미칠 것으로 전망됐다. 실제로 그 해 라이나생명은 상반기 1848억원의 보험손익이 하반기 2427억원으로 31.3% 증가하는 등 실적 개선효과가 나타났다.

업계에서는 라이나생명의 투자부문 성과에 더욱 주목한다. 올 상반기 생보사들의 합산 순이익은 3조5941억원으로 전년 동기보다 9.4% 감소했는데, 이는 보험손익이 5.4% 증가한 반면 투자손익이 24.2% 감소한 탓이다. 라이나생명은 이와 반대로 투자손익이 전체 순이익 증가를 이끌었다.

라이나생명 측에서는 투자손익 개선의 이유를 전년 대비 환율 상승폭 확대 및 이자수익과 배당수익의 증가로 설명했다. 특히 환율 효과가 크게 작용한 것으로 분석된다.

올 상반기 말 기준 라이나생명은 당기손익-공정가치측정자산(FVPL)이 1조6126억원으로 집계됐으며 이 중 88.2%에 해당하는 1조4222억원이 외화표시유가증권에 집중돼 있다. 라이나생명은 환율 상승폭의 확대로 인해 외화표시유가증권에서만 3104억원의 평가손익이 발생했다.

◇CSM 축적 효율성 둔화에도 "포트폴리오 다각화 없다"

라이나생명으로서는 신계약 CSM이 작년 상반기 3548억원에서 올 상반기 3363억원으로 5.2% 줄어들었다는 점이 고민거리다. 이 기간 판매가 부진했던 것은 아니다. 라이나생명은 올 상반기 무배당 치아보험 등 건강보험과 종신보험을 앞세워 신계약률을 4.39%에서 4.78%로 0.39%p(포인트) 높였다.

신계약 자체는 늘었음에도 신계약 CSM 확보가 줄었다는 것은 계약금액을 CSM으로 환산하는 배수가 낮아졌다는 것, 즉 효율성이 악화했다는 것을 의미한다. 건강보험과 종신보험 등 보장성보험은 CSM 확보에 가장 유리한 종류의 상품으로 생보업계의 판매 경쟁이 가장 치열한 분야이며 라이나생명도 효울성을 다소 포기해야 했던 것으로 해석된다.

일각에서는 라이나생명이 포트폴리오 다각화에 나설 가능성을 제기하는 시선도 나온다. 실제 라이나생명은 앞서 6월 단기납 형태의 'THE채우는종신보험'을 출시하면서 단기납 종신보험 경쟁에 뛰어든 바 있다.

라이나생명은 지난해에서 올 초까지 다수의 생보사들이 단기납 종신보험의 환급률을 앞다퉈 높이는 '출혈경쟁'을 벌이는 동안에도 단기납 종신보험을 판매하지 않고 있었다. 경쟁에 참여하지 않다가 뒤늦게 뛰어든 것이다.

다만 라이나생명 측에서는 단순히 일시적인 시도였다고 설명했다. 회사 관계자는 "전략적으로 상품을 출시했다기보다는 고객들의 요청으로 인해 한시적으로 상품을 판매했던 것에 불과하다"며 "본격적으로 경쟁에 뛰어들 생각은 없었던 만큼 시책 등을 공격적으로 설정하지도 않았으며 현재는 사실상 판매되지 않는 상황"이라고 말했다.

이 관계자는 "연금보험 등 저축성보험의 상품을 출시해 포트폴리오를 다각화하는 일도 없을 것"이라며 "업계의 보장성보험 판매 경쟁이 심화하는 만큼 CSM 축적의 효율이 낮아지는 것을 피하기는 어렵다고 본다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- 김병환 금융위원장 "환골탈태하듯 내부통제 개선"

- 페퍼저축, 연체율 상승에 수익성 방어 '난항'

- [금융사 인사코드]현대해상, 대표이사 키워드 '2명·현대건설·기업보험'

- [수협은행 차기 리더는]'영업통 CRO' 박양수 부행장, 준비된 공수겸장

- [금융권 보수 분석]'연봉 1위' 현대카드 정태영 부회장, 커머셜 겸임 효과

- [현대커머셜은 지금]경영분리 이후 현대카드 지분 확대…지배구조 공고히

- [금융사 인사코드]한화생명, 그룹 '믿을맨'의 장기 집권…오너 승계는?

- [금융사 인사코드]IBK캐피탈, 부행장 선임 관행 깨고 내부 승진 이어갈까

- 신한금융, '롱리스트·3개월' 개선된 자경위 프로세스

- [저축은행 위기대응 체계 점검]한투저축, 총수신 10% 예치금 운용 기조 이어간다

강용규 기자의 다른 기사 보기

-

- [금융사 인사코드]현대해상, 대표이사 키워드 '2명·현대건설·기업보험'

- [CEO 성과평가/라이나생명]조지은 대표 3연임...라이나 브랜드전략 성공 짊어져

- AIA생명, 순이익 감소에도 희망 본 원보험 성과

- 삼성화재금융, 영업기반 늘리며 적자 축소...생보 성과에 시선

- [금융지주 산하 보험사 분석]우리금융, 동양-ABL 인수로 순이익 경쟁 불 지핀다

- [금융지주 산하 보험사 분석]하나금융 보험업, 소형사 '규모의 한계' 극복 방안은

- 처브라이프, 보험손실 만회한 외화자산 집중 투자전략

- 한화생명 GA 3사 동반 실적개선...안착하는 제판분리

- 캐롯손보, 불어난 적자 속 희망 본 신계약·비용관리

- [보험경영분석]라이나생명, 투자부문이 호실적 견인…CSM 둔화는 '불가피'