[금융사 콜옵션 리뷰]'인보험 쓸어담은' 메리츠화재, 채권서도 '큰 손'⑧150bp 더 안으며 리파이낸싱… 후순위채 '증액 발행' 계속

최은수 기자공개 2024-11-06 08:27:32

[편집자주]

2022년 흥국생명의 달러화 신종자본증권의 조기상환(콜옵션) 선언은 자본시장에 파문을 일으켰다. 흥국생명은 자금상황 및 해외채권 차환 발행 여건 등을 고려해 콜옵션 미행사를 선언했다. '관행'과 불문율이 가져온 혼란 우려에 흥국생명은 결국 입장을 바꿨다. 콜옵션 논쟁은 수면 아래로 내려갔지만 금리 추이에 따라 언제든 불거질 이슈다. THE CFO는 흥국생명 사태 2년을 즈음해 신종증권을 발행한 금융사들의 대응 논리와 전략을 들여다본다.

이 기사는 2024년 10월 31일 14:24 THE CFO에 표출된 기사입니다.

업계 톱티어를 두고 맞붙고 있는 주요 손해보험사들이 최근 채권발행 경쟁을 벌이는 게 일례다. 삼성생명과 마찬가지로 채권발행 '제로'의 길을 걷는 업계 1위 삼성화재를 제외하면 대형 손해보험사 모두가 발행 러시에 참가했다. 특히 2010년 이후 가장 가파른 양적 성장을 보인 메리츠화재가 현 시점 기준 최대 이슈어에 근접했다.

◇가파른 양적성장 지탱할 레버리지 전략 '채권'으로

2010년대 이후 발행규모를 기준으로 보험사는 국내 채권발행시장 주요 큰손이었다. 보험부채를 원가로 따지던 회계기준이 IFRS17로 바뀌면서 보험사의 자본과 부채에 한층 엄격한 잣대가 적용된 결과다.

업력이 길고 초장기상품을 많이 보유한 생명보험사가 자본 적정성 관리 규준 변화에 더 강한 압박을 받았다. 그러나 손해보험사라고 상황은 크게 다르지 않았다. 이는 손해보험사들이 2010년대 이후 단기상품인 재물보험이 아니라 인보험 즉 사람을 상대로 하는 장기보험 중심의 포트폴리오를 꾸려 성장한 것과 관련이 있다.

손해보험사는 생명보험사와 달리 종신보험을 팔지 못한다. 그러나 대신 규제가 완화되며 판매가 가능해진 세(歲)만기 상품을 2010년이후부터 집중적으로 내놨다. 마침 2010년 중후반은 국민 평균연령이 40세 즉 보험가입 최적가정 연령대를 막 지나고 있었다. 보험소비자들의 마지막 구미를 당기기 위해 80세~100세 만기 보험상품을 쏟아낸 배경이다.

메리츠화재는 이 시장 변화에서 가장 적극적으로 점유율 경쟁에 나선 손해보험사다. 애초에 장기계약이 적어 장기적 관점에서 듀레이션을 걱정할 이유가 없었고 내부에서 추산한 자본건전성도 여느 생·손보사에 대비해 양호했다. 인보험 성장률만 놓고 보면 업계 1위 삼성화재와 큰 차이를 보이지 않을만큼 판매 드라이브를 걸었다.

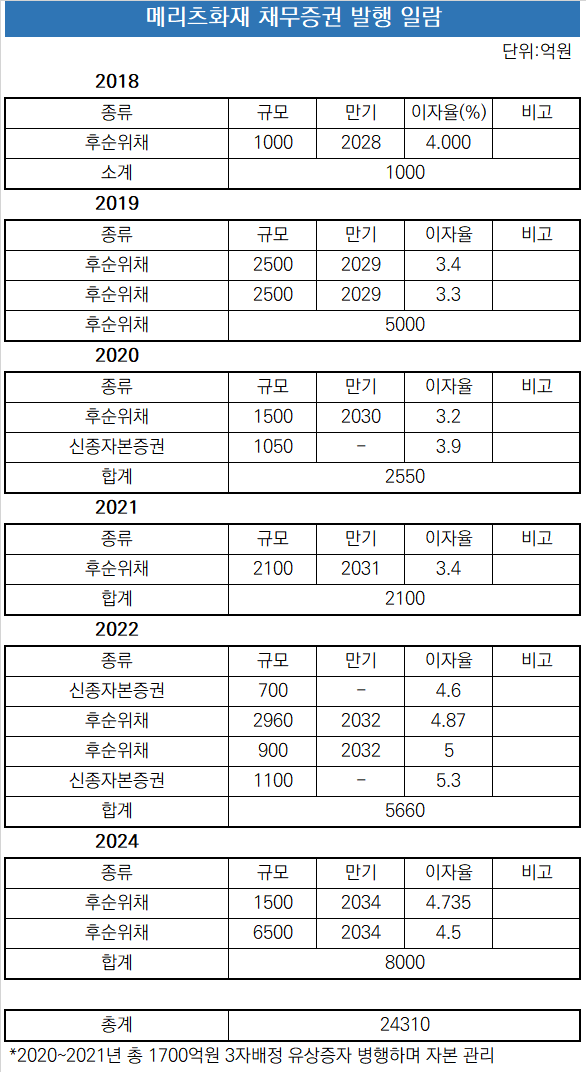

그러나 늘어나는 인보험과 그에 따른 보험부채를 감당하려면 메리츠화재도 추가 자본확충이 필요했다. 메리츠화재가 2018년 이후 약 5년 간 유상증자를 포함해 2조원에 육박하는 자본을 확충한 배경이다. 메리츠화재는 직전 5년 간 업계에서 가장 많은 채권을 발행한 손해보험사로 자리잡았다.

◇성장에 목마른 메리츠화재, 높아진 이자 안고 '자본확충도 계속'

메리츠화재는 본격적인 인보험 중심 드라이브와 채권 레버리지 전략을 펴기 전 지급여력은 양호한 편이었다. 줄곧 금융감독원의 권고치인 100%, 암묵적 적정선인 150%를 넘었다. 그럼에도 앞서 보험부채에 매칭할 채권과 자본 적정성 확보를 위해 쉼없는 자본확충을 이어갔다.

마침 2019년 이후 몇 년 간 글로벌 채권 발행시장 호황기가 이어진 것과 회계기준의 적용 '강도'나 여파를 몰랐던 점도 이를 부추겼다. 또 제도가 확정되기 전까지만 해도 어느 정도의 자본을 쌓아두는 게 적정한 지 알 수 없었던 불안감도 영향을 줬다.

2020년대 들어 발행 이자율이 최소 120bp(1bp=0.01%) 이상 올랐지만 메리츠화재는 여전히 채권 발행을 멈추지 않았다. 애초에 경쟁사보다 빠르게 성장하고 경쟁하기 위해선 이 드라이브를 지탱할 레버리지를 충분히 확보해야 했기 때문이다. 그리고 투자은행(IB) 업계의 불문율인 '콜옵션' 역시 메리츠화재를 계속 채권시장에 머물게 했다.

채권시장에서의 약진은 메리츠화재만의 이야기는 아니다. 국내 주요 손해보험사들은 모두 '인보험' 중심 성장을 지탱할 자본 여력을 채권에서 찾으려는 모습이다. 이에 따라 톱 이슈어 자리를 두고 주요 손보사의 묘한 경쟁가도가 엿보인다.

메리츠화재는 올해에만 후순위채 8000억원 어치를 찍었다. 당초 목표보다 대거 증액을 했다. 현대해상도 상·하반기 수요예측 결과에 따라 최대 9000억원의 채권을 발행할 채비를 마쳤다. KB손해보험도 이달 이사회에서 1년 안에 최대 9000억원을 발행하기로 한 게 눈길을 끈다.

현재로선 올해 손보사 톱 이슈어 타이틀은 현대해상과 메리츠화재의 경합 속에서 결정될 전망이다. 이는 국내 부채자본시장(DCM) 북클로징이 멀지 않았고 KB손해보험이 발행 시기를 1년 내라고 밝혔지만 연내 9000억원을 모두 발행하기엔 제약이 있는 걸 고려한 결과다.

한편 메리츠화재는 줄곧 회사채를 발행하던 기조를 끊고 2020년부턴 약간의 금리를 더 떠 안으며 여러 자본성증권을 찍기 시작했다. 이는 콜옵션에 대응하는 것과 더불어 보험사들이 기본자본여력까지 관리하게 지도하는 감독당국의 요구를 염두에 두고 움직인 결과로 풀이된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현실성 떨어진 아워홈 IPO, 매각 사활거나

- [i-point]국떡, 빗썸과 연말 불장 이벤트 진행

- [카드사 생크션 리스크]제재 무풍지대 없앤다…내부통제 시동

- [thebell note]꼬리가 몸통을 흔드는 '생크션 리스크'

- IBK저축, 내년 경영 키워드는 '서민금융 확대·PF 축소'

- [금융지주 저축은행 돋보기]서혜자 KB저축 대표, 지속가능 성장 위한 내실 강화 준비

- [보험사 오너 경영 점검]김동원 한화생명 사장, 존재감 키울 묘수는

- [한화 아워홈 인수 추진]IMM크레딧앤솔루션, 한화 '우군'으로 나선다

- MG새마을금고 재단, '내집잡기' 7기 전원 활동수료

- [i-point]경남제약, '레모나 비타민C 패치' 신제품 출시

최은수 기자의 다른 기사 보기

-

- [삼성의 CFO]삼성전자, 위기 대처 중심엔 항상 '재무통 혁신' 있었다

- [통계로 보는 CFO]'재무총괄 연봉킹'은 단연 삼성전자 박학규 CFO

- 삼양홀딩스, '그룹 40년 헌신' 엄태웅 대표…재무도 겸직

- CFO의 '책임없는 쾌락'을 경계하라

- [2024 이사회 평가]삼천리, 대기업답지 않은 단촐한 이사진 구성

- [통계로 보는 CFO]재무책임자 37%는 자사주 보유…비중은 '1% 미만'

- [2024 이사회 평가]'뼈를 깎는 정상화' 영진약품, 챙길 겨를 없던 거버넌스

- [통계로 보는 CFO]'지주사 체제의 명암' 겸직 CFO, 유가증권시장엔 6곳뿐

- [통계로 보는 CFO]유가증권시장 재무총괄 3분의 1은 '상무님'

- [통계로 보는 CFO]SOX법 취지 무색한 '재무 관리와 공시 책임 분리 관행'