[저축은행경영분석]한화저축은행, 건전성 과제 안고 영업전략 선회가계대출 위주 포트폴리오 리밸런싱 추진…자본여력 안정적 확보

김경찬 기자공개 2024-12-12 12:50:48

이 기사는 2024년 12월 11일 15:54 thebell 에 표출된 기사입니다.

다만 실적은 좀처럼 반등하지 못하고 있는 모양새다. 순이익은 전년과 유사했으나 예년 수준만큼 회복하지 못했다. 건전성 지표도 더욱 악화돼 강화된 관리 방안이 요구된다.

◇기업대출 축소 따른 비용절감, 순익 전년 수준 유지

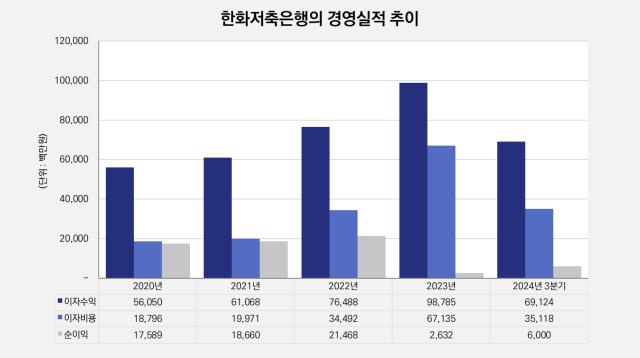

한화저축은행은 올해 3분기 누적 순이익 60억원을 기록했다. 일부 영업 축소에 따른 비용을 절감하면서 실적 악화를 방어할 수 있었다. 이자비용은 31.3% 줄어든 351억원이 발생했다. 분기 순이익으로는 13억원을 거뒀다. 대출채권에 대한 처분 손실로 전분기보다 순이익이 약 30억원 줄었으나 분기 흑자는 지속됐다.

다만 전반적인 영업실적이 부진하면서 순이익을 예년 수준으로 회복하지 못했다. 세부적으로 보면 수익 비중이 높은 대출채권이자가 4.7% 감소한 619억원을 거뒀다. 한화저축은행도 부동산PF 리스크로 주수익원이었던 기업대출 영업을 축소하면서 이자수익도 줄어들 수밖에 없었다. 유가증권 시장에서는 단기매매증권 평가이익이 77%나 감소해 부진한 실적이 이어졌다.

영업 부진으로 수익성 역시 악화됐다. 누적 ROA(총자산순이익률)는 0.18%로 전년 동기 대비 0.42%포인트 하락했다. ROE(자기자본순이익률)는 4.33%포인트 하락한 1.5%를 기록했다. 수지비율은 95.25%로 5.54%포인트 상승했다. 수지비율은 총수익에 대한 총비용의 비율로 효율적으로 영업을 관리할수록 수치가 낮다.

◇대출채권서 NPL 자산 지속 증가, 건전성 관리 강화 필요성

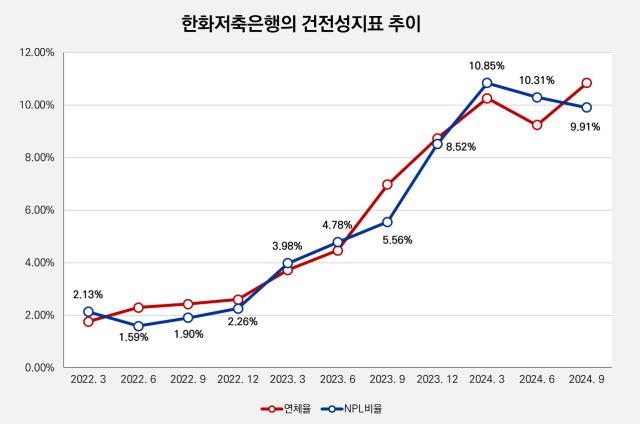

건전성 관리에 대한 부담은 더욱 커지고 있다. 기업대출에서 부실채권이 늘어나면서 금융당국의 압박이 거세지고 있기 때문이다. 9월말 기준 연체율은 전년 동기 대비 3.85%포인트 상승하면서 10.85%를 기록했다. 이중 부동산 업종 관련 연체율이 22.21%에 달하며 부동산업은 30%에 육박한 수준을 보이고 있다.

부동산 관련 신용공여액 규모가 큰 만큼 부실 우려 자산도 높은 폭으로 증가했다. 고정이하여신(NPL)비율은 9.91%를 기록하며 4.35%포인트 상승했다. 이는 고정여신이 두 배 가까이 증가한 데 기인한다. 대출채권의 고정여신은 1058억원이며 이에 대한 대손충당금은 261억원이 설정됐다. 전체 대손충당금 잔액은 575억원으로 200억원 가까이 순증했다.

한화저축은행은 급격히 악화된 자산건전성 관리 차원에서 포트폴리오 리밸런싱을 추진하고 있다. 안전자산 위주의 포트폴리오 운영 전략으로 개인신용대출 취급을 확대하고 있다. 9월말 기준 가계대출 자산은 2912억원으로 전체 대출의 25.6%를 차지했다. 이에 반해 기업대출은 6260억원으로 줄어 자산 비중도 14.18%포인트 축소됐다.

자본여력도 충분히 확보하고 있는 상태다. BIS비율은 14.89%로 전년 동기 대비 0.64%포인트 상승했다. 금융감독원에서 권고하는 11%를 크게 웃도는 수준이다. 한화저축은행은 이익잉여금이 여전히 마이너스(-) 상태지만 위험가중자산(RWA)을 줄이면서 자본적정성을 개선했다. 지난해까지 누적된 적자로 결손금은 1265억원 발생했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [수협은행 인사 풍향계]'신학기호' 부행장단 진용…첫 여성 그룹장 탄생

- 하나금융, 지배구조 내부규범 개정…'70세 룰' 바꾼다

- [저축은행경영분석]한화저축은행, 건전성 과제 안고 영업전략 선회

- 우리은행, '중기 대출' 강화 영업기조 이어질까

- [금융지주 계열사 성과평가/KB금융]빈중일 KB캐피탈 대표, 기업금융 발판 금융지주 계열사 중 '탑'

- [금융지주 계열사 성과평가/KB금융]이환주 대표, KB라이프 체격 띄우고 은행 금의환향

- [우리금융 인사 풍향계]우리은행, '부행장 4명·본부장 20%' 감축한다

- [금융감독원 인사 풍향계]'신설·일원화' 부서에 팀장급 전진 배치

- [우리금융 부정 대출 파장]'일사천리' 임종룡표 쇄신안, 금감원 검사 파장 줄일까

- OK캐피탈 대표 이현재 전무 선임…최윤 회장 이사진 합류

김경찬 기자의 다른 기사 보기

-

- [저축은행경영분석]한화저축은행, 건전성 과제 안고 영업전략 선회

- [thebell note]10년 전과 다른 저축은행 PF 리스크

- OK캐피탈 대표 이현재 전무 선임…최윤 회장 이사진 합류

- BC카드, '마이태그' 송년 할인이벤트 실시

- [JB금융 인사 풍향계]'연임' 백종일 전북은행장, 수익성·건전성 잡고 신사업 정조준

- [금융지주 계열사 성과평가/KB금융]서혜자 KB저축 대표, 자본관리 중심 경영관리로 '턴어라운드'

- 롯데카드, 사외이사에 지배구조 전문가 이은정 교수 선임

- [신한금융 인사 풍향계]신한캐피탈 대표에 전필환 부행장…PF 리스크 해소 '당면과제'

- [금융지주 계열사 성과평가/하나금융]정민식 하나저축 대표, 다져온 '기초체력' 기반 된 리테일금융

- [1203 비상계엄 후폭풍]저축은행, 유동성 모니터링 강화…"수신 동향 예의주시"