[회색 자본, 영구채 러시]'수익성 악화' SK인천석화, 현금유입은 왜 늘었을까⑦매입채무 지급기일 늘려 운전자금 조정, 부작용을 영구채로 상쇄

고진영 기자공개 2024-12-24 08:13:34

[편집자주]

신종자본증권 시장이 전례없이 붐비고 있다. 이론상 영원히 안 갚고 이자만 낼 수 있어 영구채라 불리지만 사실은 자본성이 최소화된 모순적 채권이다. 도입 후 십여년 동안 혼란과 의구심에 시달렸지만 올해 발행 규모가 6조원에 달할 정도로 인기다. '자본 같은 빚' 영구채가 필요했던 기업들의 사정을 THE CFO가 진단해본다.

이 기사는 2024년 12월 18일 07:29 THE CFO에 표출된 기사입니다.

미봉책인 만큼 부작용이 만만치 않다. 유동성은 확보했지만 미지급금도 늘어 부채비율이 올랐다. SK인천석유화학이 신종자본증권(영구채)을 계속 차환 발행 중인 것도 이와 무관치 않다고 해석된다.

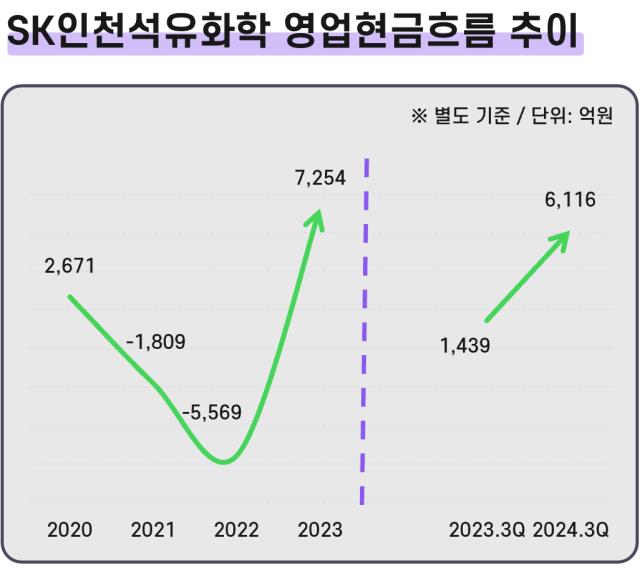

SK인천척유화학의 영업활동현금흐름은 지난해부터 부쩍 개선세를 보였다. 2022년 5600억원의 대규모 순유출을 나타냈지만 2023년엔 플러스(+)로 전환, 영업현금 7300억원이 유입됐다. 올해 역시 9월 말 기준 6100억원의 순유입을 기록 중이다.

덕분에 SK인천석유화학은 지난해에만 6700억원에 달하는 잉여현금흐름(FCF)을 남겼다. 하지만 올해 3월 콜옵션(조기상환청구권) 행사기간이 도래한 신종자본증권 6000억원을 이 돈으로 줄이지 않고 전액 차환을 택했다.

자본으로 잡혀 있는 영구채를 상환하기엔 이미 높은 부채비율이 부담이었을 수 있다. 작년 말 SK인천석유화학의 부채비율은 256.5%, 올 9월 말엔 333.1%에 달했다. 이런 지표는 차치하고 표면적 현금흐름과 달리 회사 사정이 그리 나아지지 않았다는 점도 작용했을 것으로 보인다.

SK인천석유화학의 상각전영업이익(EBITDA)는 2021년 이후 매년 감소하고 있다. 그 해 EBITDA가 3690억원 남짓이었는데 올 9월 말엔 1151억원에 그쳤다. 작년 같은 기간(2321억원)의 절반이 안된다. 현금창출력이 나빠졌는데도 현금흐름이 오히려 좋아진 이유는 전략적으로 운전자금을 조정했기 때문이다.

이 회사의 운전자본 투자액은 2년째 대규모 마이너스(-)를 나타내고 있다. 2023년 -7200억원, 올 3분기 말엔 -6418억원을 기록했다. 이 기간 영업현금흐름 대부분이 EBITDA가 아닌 운전자본 감소에서 만들어졌다는 뜻이다. 특히 매입채무 등이 2023년 8549억원, 2024년 9월 말 6116억원씩 늘었다.

매입채무는 일종의 외상에서 발생한 부채다. 기업이 영업활동에 필요한 원재료나 상품, 용역 등을 구입한 뒤 바로 대가를 지급하지 않고 지급을 미루기 때문에 당장 현금흐름엔 긍정적으로 작용한다.

SK인천석유화학의 경우 연평균 매입채무 지급기일이 2022년 27일이었는데 지난해 32일로 길어졌다. 올해도 3분기 누적 기준 31일로 작년과 비슷해 추세적 증가세가 계속됐다. 회사 측이 2023년 기업구매카드, 수표 유동화 등을 통해 매입채무와 미지급금, 미지급비용 지급기일을 연장했기 때문이다. 올해도 연장 정책을 유지하고 거래처 매출채권도 조기회수했다.

매입채무 지급, 매출채권 회수시기 조정이 비교적 쉬웠던 이유는 SK인천석유화학이 최대주주인 이노베이션 산하에 있는 해외 계열사에서 원재료 대부분을 매입하기 때문이다. 매출 역시 70% 이상을 SK에너지와 SK지오센트릭에서 벌어들이고 있다. 올해 9월 말 기준 거래에서 그룹 계열사가 차지한 비중을 보면 매입의 경우 85%, 매출은 78%를 넘는다.

문제는 이런 방식으로 현금 유입을 늘리는 것도 한계가 있다는 점이다. 우선 지급기일 연장으로 불어난 미지급금 탓에 부채도 덩달아 증가했다. 9월 말 기준 SK인천석유화학의 미지급급은 1조3836억원 수준이다.

전체 부채총계의 30% 이상을 미지급급이 채우고 있는데 올해 부채비율이 300%를 넘긴 배경으로 볼 수 있다. 게다가 갑자기 늘어난 매입채무를 상환하기 위해 내년엔 차입 증가를 피하기 어려울 가능성이 높다.

또 매입채무 지급기일을 연장하는 과정에서 금융비용이 증가하게 된다. 기일을 미루는 만큼 일정한 이자를 지급하기 때문이다. 실제로 SK인천석유화학의 연간 이자지출은 2021년 610억원 수준(지급일 기준)에 불과했지만 지난해 1346억원으로 급증했다. 올해의 경우 9월 말까지 820억원을 이자로 냈는데 영업이익은 125억원 뿐이었다. 영업을 해서 번 돈으로 이자도 내기 힘들다는 이야기다.

신종자본증권에서 발생하는 이자도 추가로 계산해야 한다. 회사는 현재 6000억원 규모의 미상환 영구채 잔액에 대해 6.5~7.3%의 높은 금리를 감당하고 있다. 올 3분기 말 기준 290억원 남짓이 현금흐름에서 영구채 이자로 빠져나갔다.

결과적으로 SK인천석유화학은 현금 부족을 운전자본 조정으로 충당하고 그 부작용을 영구채가 상쇄하고 있다. 하지만 영구채 탓에 이자비용은 더 증가, 현금흐름 개선을 방해하게 되는 악순환이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]네온테크, 포천시와 국방무인기 산업발전 협력

- [i-point]부스터즈, 추가 투자 유치…포스트밸류 1000억 달성

- [i-point]스튜디오산타클로스, 2025년 라인업 14편 공개

- [i-point]위세아이텍, 데이터관리기반 운영·유지관리 사업 수주

- 한화 김동선 부사장, 아워홈 '과감한 베팅' 배경은

- 한화호텔앤드리조트, '달라진 투자전략' 키맨 변화 '눈길'

- 우선매수 vs 동반매도, 아워홈 구지은의 복잡한 셈법

- 현실성 떨어진 아워홈 IPO, 매각 사활거나

- [i-point]국떡, 빗썸과 연말 불장 이벤트 진행

- [i-point]경남제약, '레모나 비타민C 패치' 신제품 출시

고진영 기자의 다른 기사 보기

-

- [회색 자본, 영구채 러시]'수익성 악화' SK인천석화, 현금유입은 왜 늘었을까

- [회색 자본, 영구채 러시]SK인천석유화학 '상장 보류'의 부메랑

- [thebell note]오리처럼 생겨서 오리처럼 걸으면

- [2024 이사회 평가]승계 마친 SGC에너지, 이사회 개선은 '진행 중'

- [비상장사 재무분석]파르나스호텔, 코엑스 ‘임시휴업’ 견딜 체력은

- [회색 자본, 영구채 러시]'IPO' 약속했던 롯데컬처웍스, 내년 기한 도래

- [롯데그룹 재무 점검]'4조' 있다는 롯데케미칼, 자산매각 불가피한 이유

- [2024 CFO 서베이]'금고지기'는 옛말…경영 전략도 CFO 몫

- [2024 CFO 서베이]CFO가 본 CEO는 '리스크 테이커'

- [회색 자본, 영구채 러시]'자금난' 급한 불…영구채로 모면한 롯데·신세계그룹