[보험경영분석]삼성화재, 손보사 첫 '2조 클럽' 진입지난해 순익 2.1조…두 배로 증가한 투자부문이 호실적 견인

이재용 기자공개 2025-02-13 09:57:48

이 기사는 2025년 02월 12일 13시48분 thebell에 표출된 기사입니다

지난해 보유이원 제고를 위한 지속적인 채권 교체와 고수익 자산 투자를 통해 이자수익과 대체투자 등의 평가이익을 확대한 게 주효했다. 그결과 운용자산 기준 투자이익이 전년 대비 20%가량 늘었다.

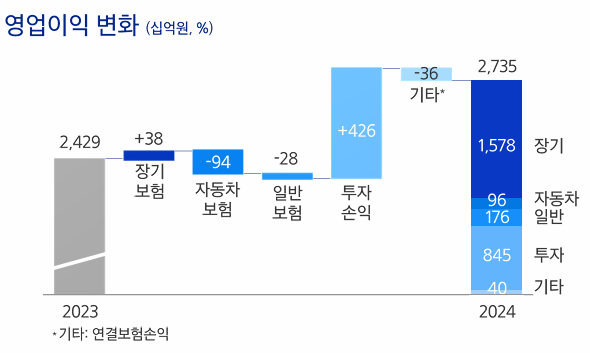

삼성화재는 12일 IR을 통해 지난해 2조736억원의 지배주주 지분 순이익을 기록했다고 밝혔다. 전년 대비 14% 증가한 규모다. 영업이익은 2조7345억원으로 보험손익과 투자손익은 각 1조8893억원, 8453억원으로 집계됐다.

장기보험손익은 보험계약마진(CSM) 상각액 증가와 예실차 관리로 전년 동기보다 2.5% 증가한 1조5776억원을 기록했다. 특히 상품 경쟁력 강화와 적극적인 법인보험대리점(GA) 채널 확대로 안정적인 신계약 CSM을 창출했다.

확보한 신계약 CSM은 월평균 2876억원이다. CSM 총량은 지난해 말 기준 14조739억원으로 전년 말 대비 5.8%(7711억원) 늘었다. CSM 연간 상각률은 11.6%에서 11.2%로 소폭 하락했으나 상각액은 4.8%(730억원) 증가했다.

자동차보험은 누적 보험료율 인하와 매출경쟁 심화 영향으로 연간 손익이 1899억원에서 지난해 958억원으로 급감했다. 다만 사업비 감축과 온라인 채널 경쟁력 확대를 바탕으로 누적 합산비율 98.3%, 연간 흑자 구조를 유지했다.

일반보험은 국내 및 해외 사업의 동반 성장으로 누적 보험수익이 전년대비 10.3% 증가했으나 고액사고 증가에 따른 손해율 상승으로 누적 보험손익은 전년 동기 2042억원 대비 14%(285억원) 감소한 1757억원을 기록했다.

투자손익은 전년 대비 101.8%(4265억원) 증가했다. 투자영업수익은 3조8883억원에서 4조9249억원으로 26.7% 증가했지만 투자영업비용은 3조4695억원에서 4조796억원으로 17.6% 증가하는 데 그쳤다.

보험관련 금융 손익을 제외한 투자이익(자산운용)은 2조6193억원에 달한다. 채권 교체와 고수익 자산 투자를 통해 이자 수입 증가와 대체투자 등 평가이익 확대를 이루며 투자이익률을 3.22%(0.42%포인트 상승)로 끌어올렸다.

지급여력(K-ICS·킥스)비율은 2023년 말 273%에서 265%로 8%포인트 하락했다. 대량해지 충격 세분화 등 제도변경으로 인한 긍정 요인(+1%포인트)보다 거시지표 하락과 경상요인으로 인한 하방(-9%포인트)압력이 더 컸다.

구영민 삼성화재 경영지원실장(CFO)은 "본업 경쟁력 강화를 통해 최고의 성과를 또다시 시현함과 더불어 신성장 동력 확보를 끊임없이 모색해 펀더멘털을 견고히 하고 주주와 함께 성장하겠다"고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

이재용 기자의 다른 기사 보기

-

- [Policy Radar]'1거래소-1은행' 원칙 폐기 짚어볼 두 가지

- [Sanction Radar]수출입은행, AML 및 경제제재 준수 업무·책임 명확화

- [보험사 기본자본 점검]KB라이프, 손실흡수력 최상위…하방 압력은 큰 부담

- [Sanction Radar]멜라트-우리은행 손배소 판결 가른 'SDN'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다

- [Sanction Radar]아메리카신한은행, 동의명령 털고 정상화 '기지개'

- [Sanction Radar]GA 해킹 정황…고객 개인정보 유출에 '촉각'

- [보험사 기본자본 점검]한화손보, '자본의 질' 유지 방안은

- [보험사 기본자본 점검]흥국생명, 경과조치 뺀 실질 손실흡수력 제고 숙제