[보험사 기본자본 점검]한화손보, '자본의 질' 유지 방안은자본성증권 발행 재개로 보완자본 비중 확대…기본자본비율 급락

이재용 기자공개 2025-04-29 12:39:08

[편집자주]

보험업권이 자본규제 패러다임 전환을 앞두고 있다. 지급여력(K-ICS)비율 감독 기준을 하향 조정하는 대신 기본자본 지급여력비율 규제가 도입된다. 보험사가 양과 질의 균형을 갖춘 자본을 보유하도록 하기 위해서다. 규제를 시행하면 보험사 자본의 질이 선명하게 드러난다. 본격적인 규제 도입에 앞서 현재 보험사의 지급여력과 자본의 질을 점검하고 개선점을 살펴본다.

이 기사는 2025년 04월 25일 11시36분 THE CFO에 표출된 기사입니다

다만 자본의 질이 점점 악화하고 있다는 점은 해결해야 할 과제다. 실제 기본자본비율은 지난해 30%포인트 이상 감소했다. 순자산가치가 감소하는 상황에서 자본성증권 발행을 재개하며 보완자본의 비중을 키운 영향이다.

◇경과조치 적용 기본자본 2.7조, 요구자본 2.6조

한화손보 경영공시에 따르면 지난해 말 기준 기본자본비율은 105.3%다. 경과조치 전 기본자본 2조5077억원에 신지급여력제도(K-ICS·킥스) 시행 전 기발행 자본증권 가용자본 인정범위 확대(TFI)로 신종자본증권 2341억원이 산입된 기본자본 2조7418억원을 분자로 활용했다.

분모에는 경과조치를 적용한 2조6033억원 규모의 요구자본을 넣었다. 한화손보는 요구자본 선택적 경과조치로 신규 보험위험 점진적 인식(TIR)을 적용받는다. 기본자본은 건전성감독기준(PAP) 재무상태표 상의 순자산에서 가용자본 불인정 항목 및 보완자본으로 재분류하는 항목을 차감한 금액이다.

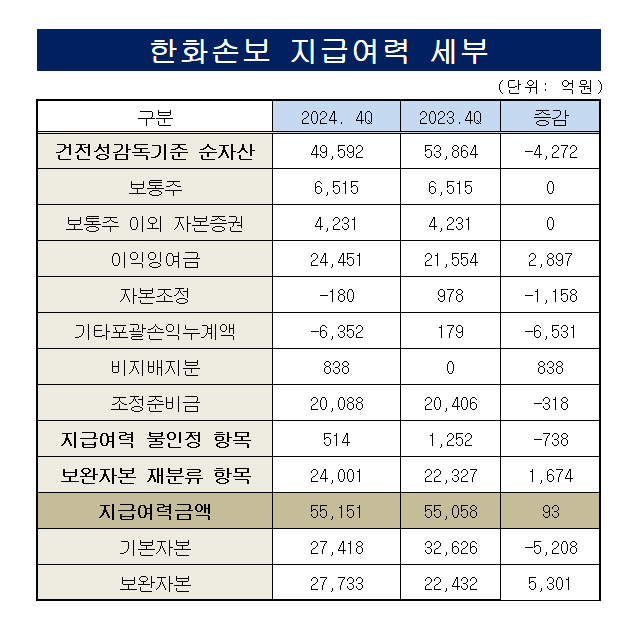

기본자본의 뼈대인 PAP 순자산은 4조9592억원이다. 하위 항목을 보면 이익잉여금과 조정준비금이 각 2조4451억원, 2조88억원으로 대부분이다. 이 외 보통주 6515억원, 보통주 외 자본증권 4231억원, 기타포괄손익누계액 -6352억원, 자본조정 -180억원, 비지배지분 838억원 등으로 구성됐다.

지급이 예정된 주주배당액 등 가용자본으로 불인정하는 항목은 514억원이다. 기본자본 자본증권의 인정한도를 초과한 금액 등 보완자본으로 재분류하는 항목은 2조4001억원에 달한다. 대부분은 해약환급금 부족분 상당액 중 해약환급금 준비금 상당액 초과분으로 이뤄져 있다.

같은 기간 요구자본을 구성하는 기본요구자본은 4조1444억원으로 집계된다. 기본요구자본은 생명장기손해보험위험액과 일반손해보험위험액, 시장위험액, 신용위험액, 운영위험액 총합에 분산효과 등을 적용해 산출한다. 이 중 생명장기·일반손해보험위험액이 3조7083억원으로 가장 컸다.

기본요구자본에 법인세조정액을 빼고 기타요구자본을 더하면 요구자본 총액이 계산된다. 지난해 말 법인세조정액은 9712억원이었으며 기타요구자본은 없었다. 이렇게 산출된 선택적 경과조치 적용 전 요구자본은 3조1731억원이다. 5698억원이 경과조치 효과로 경감되는 것이다.

◇기본자본 줄고 보완자본 늘고

한화손보의 기본자본비율은 손보업계 상위권이다. 중대형 보험사 중 삼성화재 다음으로 높다. 하지만 자본의 질이 점점 나빠지고 있다는 점은 해결해야 하는 과제다. 지난 한 해 동안 한화손보의 기본자본비율은 32.7%포인트 하락했다. 반면 킥스비율은 20.8%포인트 떨어지는 데 그쳤다.

분모인 요구자본을 공유하는 총지급여력비율과 기본자본비율 하락 갭이 발생하는 이유는 자본의 질 악화로 설명된다. 가용자본은 경과조치 적용 기준으로 2023년 5조5058억원, 2024년 5조5151억원으로 거의 변화가 없었다. 그러나 가용자본을 구성하는 기본자본과 보완자본의 비중 변화는 확연했다.

한화손보의 가용자본 중 기본자본은 2023년 말 3조2626억원에서 지난해 말 2조7418억원으로 5208억원 감소했다. 반면 보완자본은 같은 기간 2조2432억원에서 2조7733억원으로 5301억원 증가했다. 보완자본 비중은 41%에서 50%로 9%포인트가량 늘었다.

기타포괄손익누계액 감소 등으로 순자산이 줄어드는 가운데 보완자본에 해당하는 해약환급금 부족분 상당액 중 해약환급금 준비금 상당액 초과분이 증가하고 후순위채 규모가 커진 영향이다. 두 계정의 규모는 지난해 말 기준 각 2조1591억원, 6074억원으로 집계된다.

특히 후순위채 등으로 이뤄지는 보완자본(가용자본 가산항목)이 해당 기간 2446억원에서 6074억원으로 3628억원 불어났다. 2023년까지 자본성증권 순상환 기조를 보이며 자본의 질을 개선했지만 지난해 8월 후순위채 3500억원(지급여력 인정금액 3585억원)을 발행하는 등 보완자본의 양을 키웠다.

올해 1월에도 5000억원의 후순위채를 발행하며 자본성증권을 통한 자본확충을 이어갔다. 한화손보 측은 "우량 매출 확대, 손해율 관리 등을 통한 이익잉여금 관리 및 적정 금리부자산부채 민감도 매칭률 관리를 통한 금리 변동 시 기타포괄손익누계액과 금리위험액을 관리할 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [삼성그룹 북미 대관조직 분석]삼성전기·SDI·디스플레이, 해외법인 관세폭탄 '촉각'

- [보험사 기본자본 점검]한화손보, '자본의 질' 유지 방안은

- [보험사 기본자본 점검]흥국생명, 경과조치 뺀 실질 손실흡수력 제고 숙제

- [Sanction Radar]CNH캐피탈, 업무 보고서 '거짓' 작성…기관주의 '제재'

- [보험사 기본자본 점검]메리츠화재, 계리·경제가정 변경에도 손실흡수력 유지

- [Sanction Radar]중국·인니·태국산 'OPP필름' 반덤핑관세 2차 연장, 국내기업 안도

- [Sanction Radar]분조위, 기업은행 디스커버리펀드 배상율 80% 결정

- [Sanction Radar]공정위, 은행 LTV 담합 제재 착수…조단위 과징금 전망도

- [보험사 기본자본 점검]동양생명, 대내외 '충격 민감도' 완화 숙제

- [거래재개 노리는 코스닥사]감사의견 적정으로 한숨돌린 코맥스, 재무개선 '관심'

이재용 기자의 다른 기사 보기

-

- [보험사 기본자본 점검]한화손보, '자본의 질' 유지 방안은

- [보험사 기본자본 점검]흥국생명, 경과조치 뺀 실질 손실흡수력 제고 숙제

- [보험사 기본자본 점검]메리츠화재, 계리·경제가정 변경에도 손실흡수력 유지

- KB라이프, 비우호적 환경 딛고 실적 반등 전환

- [Sanction Radar]분조위, 기업은행 디스커버리펀드 배상율 80% 결정

- [Sanction Radar]공정위, 은행 LTV 담합 제재 착수…조단위 과징금 전망도

- [보험사 기본자본 점검]동양생명, 대내외 '충격 민감도' 완화 숙제

- [Policy Radar]금감원, 보험 판매채널 관리·감독 수위 높인다

- [보험사 기본자본 점검]NH농협생명, 경과조치·보완자본 뺀 손실흡수력은

- [보험사 기본자본 점검]DB손보, 가정변경 충격 최소화한 수익성