[Peer Match Up/태광 vs 성광벤드]자산 배분 전략에서 갈린 '영업 방향성'②'시너지파트너스' 등 지분투자 활발한 태광, 성광벤드는 현금 비중 커

김소라 기자공개 2025-02-19 08:05:56

[편집자주]

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2025년 02월 13일 08시40분 THE CFO에 표출된 기사입니다

전체 재무 안정성은 양사 모두 상당히 높았다. 순익을 창출하며 꾸준히 이익잉여금을 쌓은 덕이다. 자산 중 자본 비중이 대부분을 차지하며 재정 면에서 견조한 흐름을 띄었다.

태광과 성광벤드는 영업 전략 면에서 차이가 감지된다. 지분 투자 등을 통해 사업 확장을 적극적으로 추진하는지 여부에 따라서다. 플랜트 기자재 생산 단일 사업만 영위하거나 이를 토대로 타 분야로 보폭을 확대해 나가는지 등이다. 이러한 경영 방향성은 각 기업의 재무제표를 달리 나타내는 요인이 되고 있다.

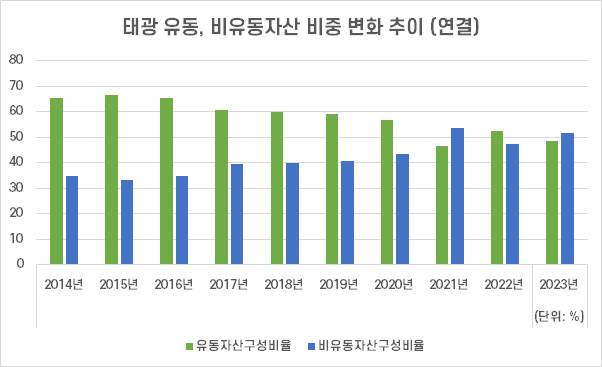

◇태광, 비유동 간접투자 자산 상당...자회사 지분 영향도

태광은 비유동자산 비중이 근래 확대되는 추세다. 1년 이내 현금화할 수 없는 자산이 계속해서 늘어나고 있다. 지난해 3분기 연결 기준 비유동자산 구성 비율은 58%로 나타났다. 직전년도 말 대비 6%포인트 이상 올랐다. 유동자산과의 차이가 점점 더 벌어지는 흐름이다.

상당분 반영된 투자 자산이 영향을 미쳤다. 태광의 공정가치 측정 비유동 금융자산은 최근 몇 년간 빠르게 증가했다. 구체적으로 지난해 3분기 말 동 자산은 840억원대까지 늘었다. 앞서 2022년 말 해당 수치가 250억원대에 머물렀던 것과 비교하면 눈에 띄는 변화다.

이는 지분 가치 변화에 따른 결과다. 태광은 현재 투자 전문 법인인 '시너지파트너스' 지분을 12.7% 보유하고 있다. 지난 2010년부터 동 법인에 대한 투자를 이어왔다. 해당 법인은 유상증자, 메자닌 채권 투자 등 기업 금융 투자를 핵심 사업으로 영위하고 있다. 이와 관련된 간접 투자 자산이 태광 연결 재무제표에 반영된 것으로 파악된다.

비교적 활발한 지분 투자 활동도 영향을 미쳤다. 지난해 3분기 말 태광은 관계·종속 법인 지분 가치로 약 700억원을 인식했다. 별도 비유동자산의 약 24%를 차지했다. 유형자산을 제외하고 비유동자산 세부 항목 중 수치가 가장 컸다. 태광은 자회사 '파운드리서울'과 '에이치와이티씨'를 통해 각각 부동산 임대 및 2차전지 장비 제조 사업을 영위하고 있다.

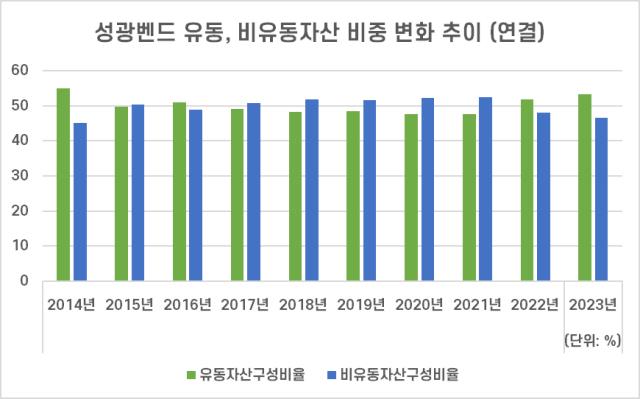

◇지분투자 미미한 성광벤드, 과반 이상이 유동자산

반면 성광벤드는 유형자산 비중이 가장 크게 잡혔다. 비유동자산 중 대부분이 토지·건물, 기계 등 영업에 필요한 기초 자산으로 나타났다. 지난해 3분기 말 연결 비유동자산 가운데 유형자산이 차지하는 비중은 96%에 달했다. 이렇다 할 별도 지분 투자 활동이 없는 영향이다. 성광벤드는 현재 동종 플랜트 기자재 사업을 영위하는 '화진피에프'만 단일 자회사로 두고 있다.

그 결과 성광벤드는 태광 대비 유동자산 구성 비율이 높은 편이다. 주식 등 투자 지분이 많지 않다 보니 상대적으로 현금성 자산 비중이 크게 잡혔다. 지난해 3분기 말 성광벤드 전체 연결 자산 중 유동자산 비중은 54%를 차지했다. 현금성 자산만 놓고 보면 차이는 더 확연히 드러난다. 2023년 말 연결 기준 태광과 성광벤드 현금성 자산 구성 비율은 각각 4.9%, 13.7%로 나타났다.

높은 재무 건전성은 양사 모두 동일했다. 부채 대비 자본 비중이 확연히 더 컸다. 당기순익 발생에 따른 이익잉여금 축적 덕이다. 다만 세부 항목 구성은 일부 달랐다. 성광벤드의 경우 자본 중 비지배지분이 전무한데 반해 태광은 지난해 3분기 말 430억원 가량을 비지배지분으로 인식했다. 2022년 코스닥 시장에 상장한 에이치와이티씨 영향이다. 동 법인 지분 약 60.6%를 연결 재무제표 상 비지배지분으로 인식했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [바이오 스톡 오해와 진실]오스코텍, 제노스코 상장 실패 유증 선회? "사실무근"

- 엔케이젠, 나스닥 상장폐지…엔케이맥스 인수도 지연

- [회생절차 밟는 홈플러스]하나증권, 메리츠 이어 '2순위 채권자'…넉달전 담보대출

- [i-point]케이피에스, '킵스바이오파마'로 새 출발

- KB운용, 하이트진로 서초사옥 매각 '차익' 없다?

- [WM헤드 릴레이 인터뷰]"하우스 레벨업 키 '자산관리'…올해 특화점포 도입"

- '핫'한 아이온운용, '퓨리오사AI 초기투자' 조명

- [교보악사운용은 지금]조휘성 대표 역점사업 'OCIO'에 쏠리는 눈

- 한텍 IPO 청약, 공모주 운용사 '장기 락업' 던졌다

- [한국증권 리테일 스케일업]'미래 먹거리' 퇴직연금, IRP로 파죽지세 성장

김소라 기자의 다른 기사 보기

-

- [상장사 배당 10년]주주환원 힘 싣는 한전그룹, 일제히 배당 정책 '페달'

- [주주 납입자본 포커스]대규모 영업 손실 가린 한온시스템 '오너십 시프트'

- [배당정책 리뷰]남해화학, 동남아 보폭 확대 덕 현금 채웠다

- [재무전략 분석]올해 4조 붓는 에쓰오일, 저리 대출 설계 '집중'

- [IR 리뷰]재무 체력 개선한 효성, 화학 자회사 살리기 '분주'

- [밸류 리빌딩 점검]세아홀딩스, 힘 빠진 밸류업…재무 체력 외려 약화

- [IR 리뷰]석화 위축 속 약진한 DL케미칼, 그룹 회복 '견인차'

- [IR 리뷰]DPS 상향한 한화, 방산·보험 자회사 호조에 '화답'

- [CFO는 지금]김생규 DL이앤씨 CFO, 자체 현금 창출에 '포커싱'

- [IR 리뷰]DL이앤씨, 해외 관계사 호조 덕 순익 방어 성공