[발행사분석]SK디앤디 사모채 발행, 이번에도 1.5년물금융비용 점증…부채비율 개선, 등급하향 압박 해소

안정문 기자공개 2025-03-25 07:59:55

이 기사는 2025년 03월 21일 10시24분 thebell에 표출된 기사입니다

21일 투자은행(IB)업계에 따르면 SK디앤디는 이날 사모 회사채를 발행한다. 발행 규모는 820억원이며 트랜치(만기구조)는 1.5년 단일물이다. 해당 사모채를 발행하기 위해 한기평으로부터 받은 등급은 'BBB, 안정적'이다. SK디앤디는 이를 만기도래 사모채 및 차입금을 상환하는 데 쓴다. SK디앤디는 3월28일 100억원, 4월25일 160억원, 5월19일 150억원 등 상반기 내 410억원의 회사채 만기를 맞이한다.

SK디앤디는 사모채를 꾸준히 발행해오고 있다. 2022년 첫 공모채를 발행했지만 당시 만족스런 결과를 확보하지는 못했다. 200억원을 모집하기 위한 수요예측에서 40억원의 주문만 받아 미매각을 겪었다.

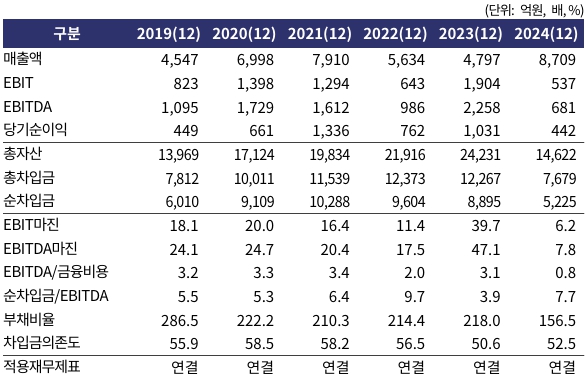

SK디앤디는 2023년 이후 2년물 이하, 주로 1.5년물 위주로 사모채를 찍고 있다. 2022년에는 3월 3년물 사모채를 발행했지만 2023년부터는 1.5년물을 4번, 2년물을 2번 찍었다. IB업계 관계자는 "등급이 낮은 이슈어들은 1.5년물을 자주 활용한다"며 "A급 이하 이슈어들은 금리를 고려해 1.5년물을 적지 않게 발행한다"고 말했다. SK디앤디의 금융원가는 2022년 375억원, 2023년 470억원, 2024년 547억원으로 계속해서 증가하고 있기도 하다.

SK디앤디는 지난해 부채비율을 개선하면서 등급하향 압력을 해소했다. 한기평은 SK디앤디 등급하향 기준으로 EBITDA 마진 7% 미만, 부채비율 220% 초과를 들었다. 부채비율은 2023년 218.0%에서 2024년 156.5%로 개선됐다. 2024년 수익성이 낮아졌지만 재고자산 매각에 따른 운전자본부담 완화로 잉여현금흐름(FCF)은 2203억원으로 개선됐다. FCF는 2020년 -2089억원, 2021년 -952억원, 2022년 -1581억원으로 적자를 기록하다 2023년 1626억원으로 흑자전환했다.

반면 SK디앤디의 EBITDA 마진은 2021년 20.4%, 2022년 17.5%, 2023년 47.1%로 고공행진하다 2024년 7.8%로 급락했다. 채산성이 우수한 에너지/ESS 사업부문의 인적분할 영향과 2023년 강남역오피스 지분매각의 기저효과 등으로 2024년 수익성은 크게 떨어졌다. 지난해 부채비율을 줄이지 않았다면 SK디앤디는 EBITDA 마진과 부채비율이 모두 하향 트리거에 근접했을 가능성이 크다.

한국기업평가는 "지난해 명동N빌딩, 충무로오피스, 당산역오피스 부지 등 보유 자산의 매각을 통한 차입금 상환으로 2024년말 부채비율은 양호한 수준을 나타내고 있으나, 영위 사업의 특성상 선투자 부담 등으로 과중한 수준의 차입규모가 이어지고 있다"고 설명했다. SK디앤디의 차입금의존도는 2021년 58.2%, 2022년 56.5%, 2023년 50.6%, 2024년 52.5%로 계속 50%선을 넘어서고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [Policy Radar]'1거래소-1은행' 원칙 폐기 짚어볼 두 가지

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

안정문 기자의 다른 기사 보기

-

- 롯데손보, 콜옵션 대응 '사모 후순위채' 완주할까

- [발행사분석]한화에너지 올 두번째 공모채, IPO 주관사 배치

- 유화증권, 3년만에 임원 영입, 자산운용부문 '강화'

- 한양학원의 자충수

- SK에코플랜트 5월 만기채 갚는다…하반기 발행 전망

- [Rating Watch]다올증권 등급 'A-'로 수렴, 부동산 부진 여파 장기화

- [나우로보틱스 IPO]성과수수료율 200bp, 대신증권 노고 인정받았다

- [나우로보틱스 IPO]희망밴드 상단 공모가 확정, 연말 호재도 남았다

- [호룡 IPO]현금 쌓고 부채비율 낮추고…이사회도 재구성

- [Deal Story]판토스 초도발행 성공적, 10배 수요·3% 아래 금리 확보