[분할 그 이후]SK디앤디-SK이터닉스, 분리 반년 절반의 성과부동산 개발업에서 신재생에너지부문 분리…SK디앤디 부진 탓 기업가치는 줄어

김소라 기자공개 2024-12-05 08:15:48

[편집자주]

기업은 전략적으로 분할을 결정한다. 크게 인적분할과 물적분할 방식으로 나뉜다. 각기 분할 의도나 목적은 제각각이나 기업 성장이라는 장기 방향성은 동일하다. 가치 재평가, 재무 융통성 확대, 사업 경쟁력 강화 등 다양한 후속 효과를 기대한다. 다만 하나였던 몸체가 둘로 나뉘는 만큼 주주 등 이해관계자에게 미치는 영향도 크다. 지난 3년간 유가증권시장 및 코스닥 상장사 100여 곳 이상이 분할을 진행했다. 이들 기업이 당초 도모했던 기대 효과가 실현되고 있는지 THE CFO가 이들의 밸류 및 재무 현주소를 점검해 본다.

이 기사는 2024년 12월 02일 15시22분 THE CFO에 표출된 기사입니다

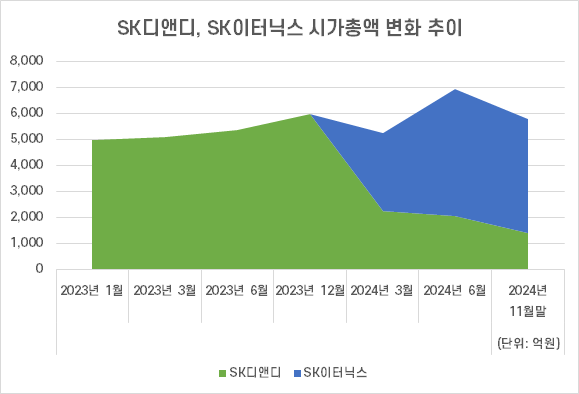

이후 반여 년이 지난 현재 이들 법인의 변화는 어떨까. 단순히 밸류만 따지면 분할 전후 눈에 띄는 변화는 없었다. 오히려 위축된 편이었다. 지난달 말 2개 법인 합산 시총(약 5700억원)은 인적분할 직전 SK디앤디 시가총액(약 5900억원)대비 감소했다.

다만 신설 법인인 'SK이터닉스'가 모체인 SK디앤디로부터 분리된 후 단일 밸류와 재무 면에서 꾸준히 긍정적인 흐름을 띄는 것은 유의미한 부분으로 꼽힌다.

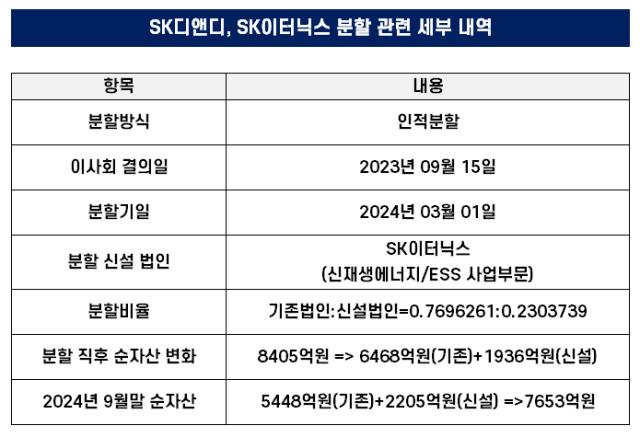

SK디스커버리는 지난 3월 1일을 기점으로 산하 법인 SK디앤디를 분할했다. 인적분할 방식으로 기존 주주에게 동일한 지분을 부여했다. 이에 따라 SK디스커버리를 비롯해 SK디앤디 2대 주주인 '한앤코개발홀딩스' 등이 현재 SK이터닉스 1~2대 주주 지위를 유지하고 있다.

인적분할 직후 양사 간 밸류 변화 추이를 살펴보면 차이는 극명히 나타난다. SK디앤디와 SK이터닉스 간 기업 가치가 벌어지는 추세다. 4분기 들어 SK이터닉스 시가총액이 주춤하고 있지만 큰 흐름을 보면 양사 간 밸류 차는 확대되는 상황이다.

단적으론 SK디앤디가 힘을 쓰지 못하는 까닭이다. SK디앤디는 지난 3월 인적분할 후 존속 법인으로 남은 이후 계속해서 시가총액이 하락세를 그리고 있다. 구체적으로 분할 직후 2200억원대였던 시총은 직전 사업일(11/29) 기준 1300억원대까지 하락했다. 8개월간 약 41% 내렸다. SK디앤디 밸류가 급격히 위축되면서 전체 기업가치 확대에도 제동이 걸렸다.

기대와 달리 재평가 작업이 원활히 이뤄지지 않고 있다. 신재생에너지 및 에너지저장장치(ESS) 사업부문을 완전히 드러내며 외려 부동산 개발 사업의 부진이 명확히 드러난 셈이다. 실제 올 3분기 SK디앤디 연결 매출액은 전년대비 약 46% 감소한 1850억원에 그쳤다. 영업이익은 98% 가량 급감했다.

통상 지주사 전환을 염두에 둔 인적분할로 투자와 사업부가 분리되며 발생하는 디스카운트 문제와 달리 업황 둔화, 경쟁력 약화 등 영업 이슈가 발목을 잡은 그림이다.

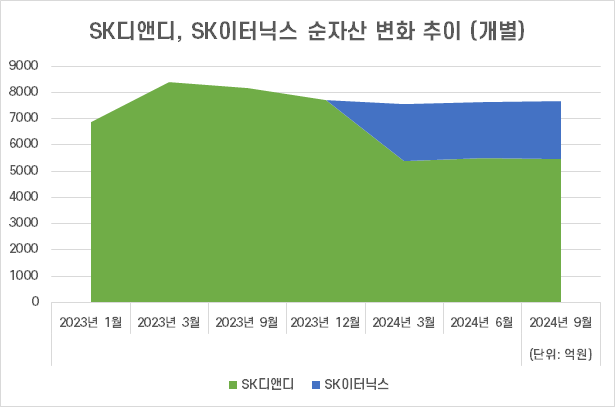

덩달아 기초 체력도 약화됐다. 분할 당시 8400억원대였던 SK디앤디 별도 순자산가액은 지난 3분기 말 2개사 합산 7600억원대까지 줄었다. 반년간 10% 가까이 규모가 감소했다.

세부적으로 보면 SK이터닉스 덩치는 분할 직후와 비교해 커졌으나 SK디앤디가 쪼그라들었다. 앞서 SK디앤디 분할비율은 별도 기준 순자산 장부가액 비율에 따라 0.76대 0.23으로 책정됐다. 다만 현재 순자산가액만 놓고 보면 0.71대 0.28 수준에 근접한다.

SK이터닉스는 제값을 받고 있다고 해석할 수 있다. SK디앤디로부터 떨어져 나오면서 동 사업부문의 성장성이 부각되는 상황이다. SK이터닉스 주가순자산비율(PBR)은 지난 3분기 말 연결 2.7배를 기록했다. 1주당 연결 순자산가액 대비 밸류가 2배 이상 높게 형성됐다는 의미다.

동일한 기간 SK디앤디 PBR은 0.2배로 상당한 차이를 보였다. SK디앤디는 부진이 깊어지고 SK이터닉스는 도약하는 상반된 흐름이다.

2대 주주 한앤코개발홀딩스에겐 인적분할이 기회가 됐다. 부동산 개발 시장 침체 아래 가려져 있던 신재생에너지 개발·EPC(설계·조달·시공) 역량이 재평가되며 투자 성과를 일부 회수할 수 있었다.

한앤코개발홀딩스는 올해 SK이터닉스 지분 251만9781주를 시간외매매로 처분했다. 이를 통해 691억6200만원을 현금화했다. 비교적 가치를 높게 평가받았다. 직전 사업일 대비 2배 수준의 주당 2만7448원에 보유분을 넘겼다. 근래 SK이터닉스 주가는 분할 당시와 비교해 낮게 머물러 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, 수익성 8% 목표…TSR 주주환원 첫 도입

- 이한우 현대건설 대표 "에너지 트랜지션 리더 도약"

- [i-point]아이티센, ‘아이티센글로벌’로 사명 변경

- 토스, 최초 연간 흑자 달성…앱 출시 10년만에 성과

- 라이프 강대권, '인게이지먼트 4호' 발빠른 목표 달성

- 대신증권, 압구정에 프라이빗라운지 연다…고급화 전략 속도

- 유안타증권, 해외상품 전문가 '100명' 육성한다

- NH증권, 지점장도 고객자산 보유…PB 수명 연장

- [택스센터를 움직이는 사람들]"'스타급 세무 전문가' 라인업 구축…경험 기반 컨설팅"

- 브이아이운용 세운지구 투자…포스코이앤씨·NH증권 맞손

김소라 기자의 다른 기사 보기

-

- [상장사 배당 10년]'주식 배당' 섞은 영풍, 현금 보전 효과 노리나

- [상장사 배당 10년]'2세 경영' 코스맥스, 주주환원 강화 흐름 '뚜렷'

- 자기주식 취득의 허점

- [상장사 배당 10년]주주환원 힘 싣는 한전그룹, 일제히 배당 정책 '페달'

- [주주 납입자본 포커스]대규모 영업 손실 가린 한온시스템 '오너십 시프트'

- [배당정책 리뷰]남해화학, 동남아 보폭 확대 덕 현금 채웠다

- [재무전략 분석]올해 4조 붓는 에쓰오일, 저리 대출 설계 '집중'

- [IR 리뷰]재무 체력 개선한 효성, 화학 자회사 살리기 '분주'

- [밸류 리빌딩 점검]세아홀딩스, 힘 빠진 밸류업…재무 체력 외려 약화

- [IR 리뷰]석화 위축 속 약진한 DL케미칼, 그룹 회복 '견인차'