[실리콘투는 지금]독보적 이커머스 플랫폼, '우량기업' 승격①2021년 상장 당시 'K뷰티 파이프라인' 목표…실적 증명 후 시총 우상향

안준호 기자공개 2025-05-12 13:38:38

[편집자주]

실리콘투는 K뷰티 글로벌 진출을 이끈 주역으로 꼽힌다. 온라인 채널을 통한 판매 구조, SNS 마케팅 등 현재 산업의 부흥을 이끄는 주된 요인들을 어떤 기업보다 빨리 준비했다. 현재는 시가총액 2조원을 돌파하고 더 큰 성장을 위해 전략을 모색하는 단계에 접어들었다. 더벨은 실리콘투의 상장 당시 비전과 현재 상황, 향후 사업 전략을 짚어보고자 한다.

이 기사는 2025년 05월 07일 15시50분 thebell에 표출된 기사입니다

실리콘투는 최근 5년 사이 ‘10루타’ 이상을 기록한 몇 안되는 유통업권 기업 중 하나다. 2차전지, 로봇, 반도체 기업들이 즐비한 명단에 코스메카코리아, 삼양식품과 함께 이름을 올렸다. 두 기업보다 상장은 늦었지만, 주가 상승률은 2673%로 가장 높다. 최저점(1825원)이던 2022년 10월과 최고점(5만600원)인 2024년 6월 가격을 비교한 수치다.

상장 당시 밝혔던 중장기 계획이 회사 실적과 맞아떨어지며 폭발적 성장이 가능했다. 회사와 김성운 대표이사 모두 K뷰티 수출의 ‘파이프라인’이 되겠다는 명확한 목표를 밝혔다. 유사한 모델을 찾기 어렵다는 지적도 있었지만, 급등하는 실적이 회사 비전을 뒷받침했다.

◇실적 우상향 힘입어 2조 시총, 우량기업부로 ‘승격’

실리콘투는 2021년 9월 코스닥시장에 상장했다. 당시 구주매출 9만4000주, 신주모집 156만주를 합쳐 총 165만400주를 공모했다. 기관 수요예측과 일반청약에서 각각 1438대 1, 1699대 1의 경쟁률을 기록했다. 공모가는 희망 범위(2만3800~2만7200원) 최상단으로 결정하며 상장 직후 시가총액이 2727억원으로 정해졌다.

상장 전부터 실리콘투는 주목받는 기업이었다. 2021년 증시는 코로나19 팬데믹 이후 우상향 곡선을 그렸다. 기업공개(IPO) 시장도 역대 최고 수준의 호황을 이어갔다. 실리콘투 공모 결과는 그런 가운데서도 높은 편이었다. 당시 평균 수요예측 경쟁률은 1192대 1이었고, 1500대 1의 경쟁률을 기록한 곳은 27개사였다. 실리콘투 역시 이들 가운데 하나였다.

공모 당시 실리콘투는 글로벌 한류 열풍과 이커머스를 핵심 성장 동력으로 제시했었다. 게임산업의 퍼블리셔, 영화계의 배급사처럼 한국 화장품 산업을 해외 시장에 공급하는 플랫폼 역할을 하겠다는 포부였다. 물류, 마케팅, 유통 등 제품 기획과 개발을 제외한 전 영역에 솔루션을 갖췄다는 점이 주된 경쟁력이었다.

시장 참여자들도 당시 회사 측의 중장기 사업 계획이 유달리 구체적이었다는 평가를 내놓는다. 과거 공모 업무에 참여했던 한 관계자는 “주관사나 IR 업무를 대행하는 회사들도 상장 과정을 도왔지만, 애초에 회사 측에서 준비를 꼼꼼히 해왔던 사례”라며 “물론 이 정도까지 빠르게 성장할 것이라곤 예상하지 못했다”고 말했다.

성공적인 증시 입성과 달리 상장 이후엔 장기간 약세를 면치 못했다. 한때 1대5 무상증자를 진행하며 급등하기도 했지만, 반짝 상승을 기록한 이후 줄곧 공모가 절반 이하의 주가를 이어갔다. 2022년 하반기엔 주당 1695원으로 최저점을 기록했다. 무상증자를 고려해도 공모가 대비 70% 가까이 하락한 가격이었다.

반전 계기가 됐던 것은 실적이다. 2023년 매출액 3429억원으로 전년(1653억원) 대비 두 배 이상 증가했다. 국내 화장품의 가파른 수요 확대가 원동력이었다. 한국보건산업진흥원에 따르면 2020~2024년 기간 국내 화장품의 해외 수출 증가율은 평균 7.7%였다. 지난해엔 전년 대비 20% 이상 증가한 101억8000만 달러를 기록했다.

주가 상승세에 힘입어 최근 한국거래소 소속부도 바뀌었다. 거래소 코스닥본부는 지난달 말 벤처기업부에서 우량기업부로 변경한다고 공시했다. 승격 심사는 △최근 3년간 ROE가 평균 5% 이상 또는 당기순이익 평균 30억원 이상 △최근 3년간 매출액 500억원 이상 등 재무 요건을 중점 심사해 이뤄진다.

◇상사 비즈니스, 이커머스 맞춰 진화…“전량 사입 구조 경쟁력”

실리콘투의 사업모델은 오프라인 유통 상사 비즈니스를 이커머스 시장에 맞게 변형한 형태다. 역직구 몰을 통해 해외 개인 고객에게 제품을 판매하는 사업(PA)과 한국 화장품 판매를 원하는 해외 기업들을 대상으로 도매 사업(CA)을 진행하고 있다. 한국 화장품을 구매해 재판매하는 중소 도소매 업체가 주요 고객이다.

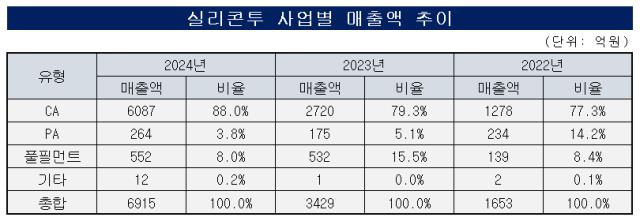

국내 인디 브랜드를 대상으로 물류와 재고관리를 대행하는 풀필먼트 사업도 운영 중이다. 이를 위해 자체 물류창고를 보유하고, 실시간 재고 확인과 발주가 가능한 시스템 인프라도 갖췄다. 국내 화장품 유통업체 중에서는 최초로 무인운반차(AGV) 시스템을 도입한 기업이기도 하다. 지난해 기준 사업별 매출 비중은 CA(88.0%), PA(3.8%), 풀필먼트(8.0%) 순이다.

국경 간 거래(Crossboader) 시장을 노린 이커머스 플랫폼은 국내에도 여럿 있다. 실리콘투에 앞서 상장한 코리아센터는 해외직구 플랫폼 ‘몰테일’이 무기다. 뷰티 산업에서도 문구 업체였던 바른손이 역직구 플랫폼 ‘졸스’를 합병 후 운영 중이다. 올리브영의 글로벌몰 역시 넓게 보면 실리콘투의 PA 비즈니스와 비슷한 형태다.

단 기업 간(B2B) 거래를 지원하는 PA 사업에선 유사한 사례가 거의 없다. 실리콘투 역시 상장 당시 이를 감안해 코리아센터와 브랜드엑스코퍼레이션, 뉴욕거래소(NYSE)의 리볼브 그룹(Revolve Group)을 선정했다. 국내 기업 두 곳과는 업태 측면에서 차이가 있고, K뷰티가 성장 동력이란 점에선 리볼브 그룹과도 결이 달랐다.

화장품 업계에선 실리콘투의 성공 비결 가운데 하나로 전량 제품 사입을 꼽는다. 직접 개척한 유통망을 무기로 제품을 사입한 뒤 자사몰과 타 플랫폼을 통해 흥행시킨 점이 수많은 인디 브랜드들의 주목을 끌었다는 설명이다. LG생활건강, 아모레퍼시픽 등 ‘빅2’ 브랜드들이 과거 직접 영업과 유통까지 시도했던 것과 다른 지점이다.

화장품 업계 관계자는 “K뷰티 제품에 새로움을 느끼던 북미 소비자 수요를 잘 포착했고, 여기에 맞는 조선미녀 등의 국내 브랜드를 사입해 적정 가격으로 공급한 것이 성공 비결”이라며 “기존 대형사들은 유통을 외주화하면 제품 이미지가 망가진다는 생각에 시도하지 못했던 부분을 파고들었다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 크레센도, HPSP 리캡 'LP 중간회수·제값받기' 포석

- [IR Briefing]제이엘케이, "4분기부터 해외 매출 인식 본격화"

- [i-point]엔켐, 프랑스 덩케르크와 서유럽 전해액 생산기지 구축

- 신테카바이오, 미국 OCMS Bio와 '혁신 항체신약 파이프라인 공동개발'

- [i-point]엔젤로보틱스, LIG넥스원과 국방용 웨어러블 로봇 개발 협력

- [i-point]에이스엔지니어링, 미국 EPC Power와 전략적 파트너십

- [i-point]한컴, 1분기 매출·영업익 동반 성장… 클라우드 사업 호황

- [i-point]플리토, 3개 분기 연속 흑자 달성… 해외 사업 '순항'

- GFFG, '노티드' 매각설 일축…"브랜드 성장 역량 집중"

- 아시아나 화물사업부 '매각', 글로비스가 흥행시켰다

안준호 기자의 다른 기사 보기

-

- GFFG, '노티드' 매각설 일축…"브랜드 성장 역량 집중"

- [실리콘투는 지금]독보적 이커머스 플랫폼, '우량기업' 승격

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [레페리는 지금]크리에이터 IP 활용, '뷰티 리테일' 실험한다

- [레페리는 지금]기업가치 산정 '고차방정식', 성장성 인정받을까

- [레페리는 지금]지배구조 바꿔 IPO 도전, 투자사-회사 '윈윈'

- '3조 클럽' 풀무원, 중국 사업 건기식→식품 재편 박차

- [레페리는 지금]'뷰티 마케팅' 특화된 MCN, 1호 상장사례 만들까

- 엘디카본, 당진 공장 준공…상장 '몸만들기' 시동

- [Policy Radar]조기 대선發 정산 규제 리스크…유통업계 ‘긴장 고조’