[Rating Watch]삼성바이오로직스 신용등급 'AA0' 도약 '눈앞'등급 전망 한단계 UP, 정량 요건 이미 충족

김위수 기자공개 2025-05-13 08:01:38

이 기사는 2025년 05월 09일 15시43분 thebell에 표출된 기사입니다

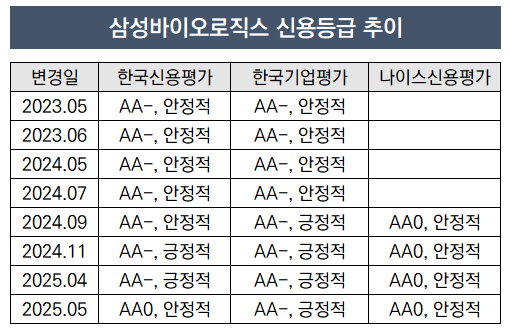

아직 삼성바이오로직스의 신용등급을 AA-(긍정적)급으로 보고 있는 곳은 한국기업평가다. 이미 한기평이 제시한 재무건전성 지표는 충족한 상태인 만큼 국내 신용평가3사의 의견이 AA0급으로 합치될 가능성이 큰 상태다.

◇등급 불일치 해소, 한기평만 남았다

한국신용평가는 9일 삼성바이오로직스의 신용등급으로 AA0(안정적)을 부여했다고 밝혔다. 기존 AA-(긍정적)에서 신용등급을 한 노치 상향조정했다. 한신평은 이날 리포트를 통해 삼성바이오로직스에 대해 "대규모 설비와 우호적 수주여건, 확대된 사업포트폴리오를 기반으로 사업경쟁력이 제고됐다"고 평가했다.

지난해 9월 나이스신용평가가 삼성바이오로직스의 신용등급을 AA0(안정적)으로 평가한데 이어 두번째다. 한기평까지 삼성바이오로직스의 신용등급을 상향조정한다면 삼성바이오로직스는 완전한 AA0급 이슈어로 평가받게 될 수 있다.

삼성바이오로직스의 신용등급 AA0급 도약에 있어 큰 장애물은 없을 것이란 평가다. 한기평은 지난해 9월 실시된 정기평가에서 삼성바이오로직스의 신용등급을 AA0급으로 평가했는데, 등급전망을 기존 '안정적'에서 '긍정적'으로 변경했다. 등급상향 변동요인으로는 △위탁개발생산(CDMO)과 바이오시밀러 산업 내 시장지배력 및 이익창출력 제고 △순차입금/상각전영업이익(EBITDA) 1.0배 이하 유지를 제시했다.

정량적 지표인 '순차입금/EBITDA'는 이미 한기평이 제시한 수치를 달성한 상태다. 지난해 연간 기준 삼성바이오로직스의 순차입금/EBITDA는 0.1에 불과했다.

특히 올들어 삼성바이오로직스의 사업 여건도 우호적이다. 삼성바이오로직스는 연초 유럽 소재 제약사와 2조원대 CMO 계약을 체결했다. 여기에 더해 지난달 미국 소재 제약사와 약 7000억원 규모의 CMO 계약을 따낸 상태다. 지난달에는 5공장을 완공하며 세계 최대 규모(총 78만4000리터)의 항체의약품 생산능력을 확보하게 된 상태다.

실적 개선세도 뚜렷하다. 올 1분기 삼성바이오로직스의 매출은 전년 동기 대비 37.1% 늘어난 1조2983억원으로 나타났다. 영업이익은 4867억원으로 지난해 1분기 대비 상승률이 120%에 달한다. 시장지배력, 이익창출력 제고라는 조건이 결과로 나타나는 수순인 것으로 보인다.

◇제약바이오 업계 AA0급 이슈어 탄생 '눈앞'

제약바이오 업계의 최우량 이슈어로는 삼성바이오로직스와 종근당이 지목된다. 종근당은 지난해 AA-(안정적)급 이슈어로 올라서며 삼성바이오로직스와 어깨를 나란히 하게 됐다. 이런 가운데 나신평, 한신평이 모두 삼성바이오로직스를 AA0급으로 평가한 상황이다. 한기평의 등급 조정이 이뤄질 경우 삼성바이오로직스가 다시 업계 최고 지위를 차지할 수 있다.

물론 삼성바이오로직스는 현재도 투자수요가 몰리는 우량한 기업이다. 지난해 9월 4000억원 규모 회사채 발행을 위해 진행한 수요예측에서는 2조9400억원에 달하는 주문을 받았다.

업계 최우량 기업이라는 상징성을 확보하게 된다는 점에서 신용등급 상향 조정은 의미가 크다. 부채비율 59%, 차입금의존도 8% 수준의 재무안정성에 '조단위' 현금성자산을 보유하고 있는 만큼 채권 발행 시장을 자주 찾는 기업은 아니다.

다만 설비투자가 늘어나는 추세이기는 하다. 제2바이오캠퍼스 구축이 마무리되지 않은 상황에서 제3바이오캠퍼스 건립을 결정했다. 2032년까지로 예정된 제2바이오캠퍼스 조성에 필요한 자금은 7조5000억원 수준이다. 제3바이오캠퍼스 역시 적지 않은 투자금이 필요할 전망이다.

또 미국 현지 공장 설립도 검토하고 있다. 이는 조달 수요가 커질 가능성을 배제할 수 없다는 뜻이기도 하다. 삼성바이오로직스가 AA0급으로 완전히 인정받게 된다면 향후 있을 수 있는 조달 과정에서 지금보다 더 유리한 조건을 확보할 수 있을 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스톤브릿지캐피탈, 플라스틱 컴파운드 '폴리피아' 품는다

- [키스트론 IPO]제2의 고려제강 노린다…오너 승계 목적은 "과도한 해석"

- [i-point]바이오솔루션, 200% 무상증자 결정

- 레이, 창사 이래 첫 1분기 흑자…매출도 신기록

- [i-point]DS단석, 일본 코스모 오일과 SAF용 전처리 원료 납품 계약 체결

- [DS금융그룹 시대 개막]디에스증권 '자본 확충' 효과까지…체질개선 노린다

- [삼성그룹 북미 대관조직 분석]강해지는 트럼프 압박, 늘어나는 로비 금액

- [i-point]신테카바이오, 1분기 매출 9억 '턴어라운드'

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리

- 서수동 메리츠화재 부사장, 1년 만에 윤리경영실장으로 복귀

김위수 기자의 다른 기사 보기

-

- [Rating Watch]삼성바이오로직스 신용등급 'AA0' 도약 '눈앞'

- '장기물 선호' 맥쿼리인프라, 5년 단일물로 회사채 발행

- [아이티켐 IPO]2차전지로 영토 확장, 소재사업 '확장성' 주목

- [IPO 모니터]기준 모호한 중복상장, SK엔무브 바라보는 후발 주자들

- SK이노베이션의 타이밍

- [아이티켐 IPO]SI·글로벌 투자자 유치, 비결은 '삼박자'

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [아이티켐 IPO]5년만에 실적 '레벨업' 가능했던 배경은

- AI코리아 상장 목전, 한국증권 스팩 활용 속도