코오롱건설, 합병으로 PF 덫 탈출할까 준공 사업장 공사미수금 적체 지속…합병 시너지 제한적

길진홍 기자/ 이대종 기자공개 2011-12-28 17:53:11

이 기사는 2011년 12월 28일 17시53분 thebell에 표출된 기사입니다

2008년 금융위기 당시 유동성 위기설에 시달린 후, 코오롱건설은 주택비중을 크게 낮추고 보유자산 매각을 통해 유동성 확충에 나섰다. ㈜코오롱과 코오롱인더스트리㈜ 등 그룹의 핵심 회사들이 코오롱건설의 자산을 사주며 지원에 나섰다. 그러나 영업활동에서 현금창출 능력이 부족하고 갚아야 할 차입금은 많아 금융시장의 신뢰를 회복하는데 역부족이었다. 그 바람에 동일 신용등급의 다른 건설사에 비해 가격 디스카운트 폭이 컸다.

고심하던 코오롱그룹은 지난 9월 마지막 카드를 꺼내 들었다. 흑자 계열사인 코오롱아이넷과 코오롱B&S를 코오롱건설에 합병(합병후 존속법인은 코오롱글로벌)시키기로 한 것이다. 무역과 수입자동차 국내 유통 등 건설과는 전혀 다른 사업과의 동거로 사업상 시너지를 기대하기는 쉽지 않다. 그러나 코오롱건설의 부실한 재무안정성을 보완하는 효과는 적지 않을 것으로 예상되고 있다.

그러나 건설부문에 대한 우려가 가시는 것은 아니다. 공사미수금 적체와 운전자본 증가, 부족한 현금창출능력으로 합병법인의 골칫거리로 남아 있을 것으로 예상된다. 상당기간 코오롱아이넷과 코오롱B&S에서 벌어들인 이익으로 코오롱건설의 부실을 메워줘야 할 것이라는 게 전문가들의 시각이다.

◇유동성 확충 불구 운전자본 부담에 발목

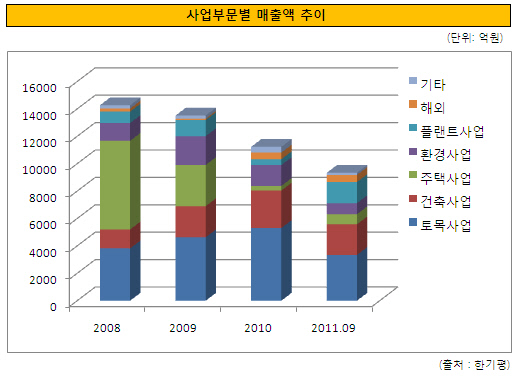

코오롱건설은 금융위기 이후 지속적으로 체질 개선 노력을 벌였다. 전체 매출액의 절반을 웃돌던 주택사업 비중을 10% 아래로 낮추고 토목과 플랜트 등 관급 공사 비중을 늘렸다.

공종별 다각화와 함께 재무 구조 개선을 위한 자산 매각이 잇따랐다. 환경시설관리공사와 서울외곽순환도로 지분을 넘겨 각각 1000억원동과 530억원의 현금을 확보했다. 또 신주인수권부사채(BW)를 발행해 1000억원 가량을 조달했다.

그룹도 지원에 나섰다. 코오롱건설이 보유하던 그린나래골프장(930억원)과, 코오롱글로텍(240억원)의 주식을 매입해 유동성을 공급했다. 코오롱건설은 이 같은 노력으로 금융위기 이후 4000억원에 가까운 자금을 확보했다.

|

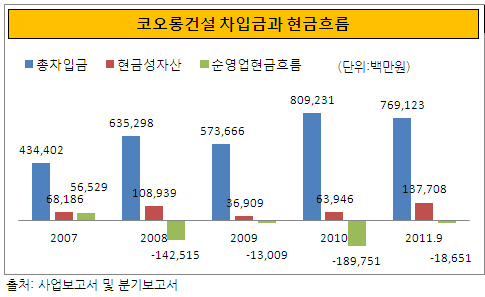

유동성 확충은 단기간 내 코오롱건설의 재무구조가 개선되는 효과를 가져왔다. 2008년 말 6000억원에 육박하던 프로젝트파이낸싱(PF) 우발채무가 2011년 9월 현재 2778억원으로 줄었다. 순차입금도 작년 말 대비 1138억원이 감소해 6314억원으로 내려갔다. 회사 측은 이런 추세라면 올 연말까지 순차입금이 5000억원대로 내려갈 것으로 보고 있다. 현금성 자산도 9월 기준 1377억원을 따로 비축해두고 있다.

그러나 보유 유동성에 비해 차입금이 너무 많다. 전체 차입금의 70%가 1년 내에 만기도래할 정도로 단기 상환부담 역시 크다. 보유한 현금이 없으면 영업을 통해 충분한 현금흐름을 창출해 갚아야 하는데 지난 해 이후 상각전영업이익(EBITDA)은 지난해 이후 적자, 순영업현금흐름은 올해까지 4년째 적자 행진이다. 매출이 정체되고 관급공사 비중 확대로 수익성이 떨어지면서 현금창출능력이 저하됐다. 보유 자산을 더 팔거나 자본확충을 하지 않는 한 차입금을 상환하기는커녕 오히려 추가 차입을 해야 할 처지다.

현금흐름이 악화된 배경에는 공사미수금 적체가 있다. 민간 건축 부문에서 공사미수금이 급증하면서 9월말 현재 매출채권과기타채권(매출채권 미수금 대여금 등)이 8234억원에 달해 매출액의 90%에 육박한다.

|

◇합병 후 재무 대응력↑…시너지는 글쎄

코오롱건설은 코오롱아이넷과 코오롱B&S를 흡수 합병해 어떤 시너지 효과를 낼까? 시장의 평가는 일단 긍정적이다.

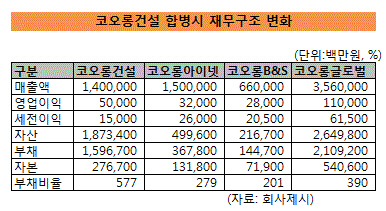

합병 직후 코오롱글로벌(코오롱건설 합병 법인)은 건설 42.7%, 무역 29.9%, 자동차유통 17.4%, IT유통 8.4%의 매출 비중을 갖춘 안정적인 사업 포트폴리오를 갖게 된다. 코오롱아이넷과 코오롱B&S 등의 영업실적 호조를 고려하면 주택경기 민감도도 크게 떨어질 것으로 보인다.

매출액 규모는 3사를 합칠 경우 3조5600억원(2011년 말 회사측 추정치)에 달한다. 자본금도 5406억원으로 늘어 부채비율이 577%에서 390%로 낮아진다. 회사 측은 차입금을 지속적으로 줄여 2015년까지 부채비율을 240%로 떨어뜨릴 수 있을 것으로 기대하고 있다.

코오롱아이넷과 코오롱B&S가 흑자를 내고 있어 차입금 감축에도 상당한 도움을 받을 것으로 기대된다. 코오롱글로벌 전체 현금흐름이 흑자로 전환되면 기존 차입금의 차환 가능성이 높아져 유동성에 숨통이 트일 수 있다.

|

합병으로 인한 사업적인 시너지 효과에 대해서는 회의적인 시각이 많다.

코오롱건설은 코오롱아이넷의 해외지사를 활용해 해외사업을 강화하고, 주요 건자재를 자체 수급해 원가 경쟁력을 갖출 수 있을 것으로 기대하고 있다. 중장기적으로 해외 자원 개발에도 나설 예정으로 발전에너지 및 환경사업 등에 주력해 2015년이면 건설부문 매출이 2조4000억원에 이를 것으로 내다보고 있다.

해외사업은 이제 걸음마 단계이고, 자원 개발은 기대 수익에 비해 부담해야하는 리스크가 너무 크다.

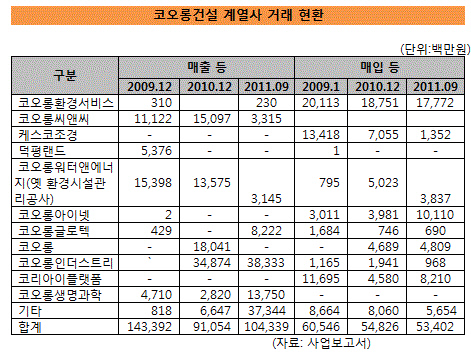

코오롱건설은 올들어 9월까지 해외에서 플랜트와 환경사업을 통해 520억원의 매출을 올렸다. 이 가운데 환경공사 매출실적은 358억원으로 전체 매출의 3.8%에 불과하다. 시장 기반이 충분히 갖춰져 있지 않다는 얘기이다. 업종이 다른 무역부문(코오롱아이넷)의 해외지사가 환경사업 매출을 단기간 내 끌어올리는기에는 한계가 있을 것으로 보인다.

전체 시공실적의 18%를 차지한 플랜트 부문도 이미 매출의 상당분을 코오롱인더스트리를 비롯한 계열사 설비 투자에 의존하고 있다. 코오롱인더스트리의 경우 미국 화학회사 듀퐁과 아라미드 소송을 진행 중으로 당분간 시설 투자를 늘리기가 쉽지 않을 전망이다. 중장기적으로 플랜트 부문 매출도 듀퐁 소송전의 영향권 아래에 놓일 가능성이 크다.

토목부문에서는 도로공사 등 최저가공사 물량이 지속적으로 확대되면서 수익성이 저하되고 있다. 토목공사 잔량 중 최저가공사 비율은 2008년 16.2%, 2009년 24.8%, 2010년 25%로 매년 늘고 있는 추세다. 원가율을 낮추기 위해서는 SOC와 턴키 비중을 높여야 하나 계열사 흡수 합병이 고난이도 시공실적과는 연계되지 않고 있다.

|

◇악성 PF 사업장 재무 부담 해소 관건

코오롱건설이 합병 시너지를 극대화하기 위해서는 하루빨리 악성 PF 사업장 덫에서 벗어나야 한다. 주택사업 신규 수주를 중단하다시피 했으나 금융위기를 전후해 벌여 놓은 PF 사업장에서 지속적으로 손실이 발생하고 있다. 주택부문 공사미수금 적체를 해소해 대손상각 부담을 덜어야만 현금흐름을 개선시킬 수 있다.

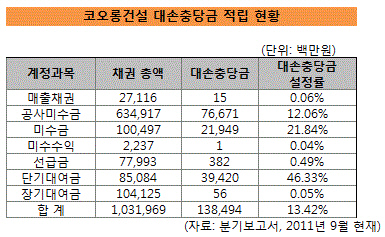

9월 현재 충당금 전 매출채권및기타채권 9606억원 중 손상된 채권이 무려 4333억원에 이른다. 대부분 손상된지 6개월이 지났다. 지난해 말에 비해 700억원 남짓 줄기는 했지만 여전히 전체 채권 중 45%로 상당한 비중을 차지하고 있다.

|

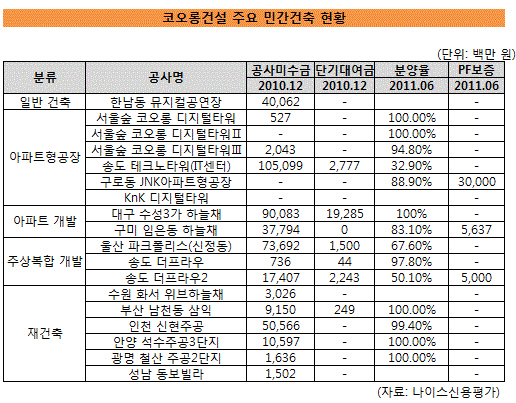

공사미수금과 대여금 손상이 커지고 있는 이유는 준공 후 PF 사업장을 떠안고 있기 때문이다. 인천 송도에 건립한 아파트형공장 테크노파크와 대구수성3가 하늘채 사업장 2곳에 잡힌 공사미수금만 2000억원에 달한다.

송도테크노파크의 경우 올해 초 준공을 마쳤으나 고분양가 영향으로 분양률이 바닥을 기고 있다. 대구 수성3가 하늘채도 입주를 시작한지 3년이 돼가지만 공사대금을 전액 회수하지 못했다.

지난 2009년 준공을 마친 울산파크폴리스도 분양률이 79% 수준으로 650억원 가량의 공사미수금이 잡혀 있다. 이밖에 내년 준공 예정인 송도 더프라우2에서도 300억원 가량의 공사대금을 받지 못했다.

진행 사업장 중에서는 지난 5월 분양을 개시한 평택 장안동 하늘채에 공사미수금 200여억원이 쌓여 있다. 이 사업장은 공급규모가 1943가구로 공사 도급액이 2195억원에 달한다. 수도권 지역 주택시장 침체가 아직 가시지 않은 상황임을 고려할 때 향후 입주지연으로 인한 공사미수금 적체에 노출될 가능성도 배제할 수 없다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- 제노스코 '상장 불발' 이후, 오스코텍·메리츠 복잡한 셈법

- [클리니컬 리포트]동아ST의 메타비아, 위고비 빈틈 겨냥 '비만약' 내약성 입증

- 유유제약, 수익성 개선에 쌓이는 현금 '차입 축소' 행보

- 동성제약, 자금조달 '총력' 자사주 매각 이어 20억 유증

- 성숙기 접어든 KDDF, 지원과제 늘리고 투자유치 스퍼트

- [바이오 스톡 오해와 진실]브릿지바이오 "상폐 임박? 넥스트도 지원군도 있다"

- '매출 2배 증가' 쓰리빌리언, 이사 보수한도 유지 '사업 총력'

- [i-point]FSN, 70억 유상증자 실시…주요 창업가 참여 눈길

- 더벤처스, 설립 11년 만에 첫 CIO 영입한 배경은