이 기사는 2013년 02월 06일 11:14 thebell 에 표출된 기사입니다.

오는 4월 유상증자와 사업부 인수가 끝나면 두산건설의 재무지표는 획기적으로 개선된다. 신용평가사의 주요 재무위험 평가 항목 중 '재무구조와 자산의 질'은 A급 수준으로 개선 가능성이 높다.

'수익성'과 '현금흐름'은 5월 일산 제니스 사업장의 입주가 완료될 때까지 모니터링이 필요하다는 게 신용평가사들의 입장이다. 다만 추가적인 대손상각에 대한 부담이 거의 없고 HRSG사업 인수로 플랜트부문의 사업비중이 크게 늘어 올해 영업이익이 흑자로 돌아설 것이라는 예상이 나오고 있다.

◇ 유동성 문제는 완전히 해결…꼬리자르기 의심도 해소

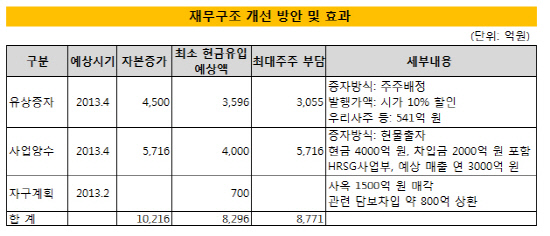

두산건설은 지난 4일 재무 건정성을 확보하기 위해 1조 원 현금 유입 계획을 밝혔다. 유상증자로 4500억 원, 두산중공업의 HRSG 사업 현물출자로 4000억 원, 자구계획으로 1500억 원이 목표다. 자본금은 총 1조216억 원 증가할 계획이다.

대규모 자금 확보로 두산건설은 당장 맞닥뜨린 유동성 위기에 대한 우려를 불식시킬 수 있었다. 두산건설은 일산 제니스 사업장 관련 공사 미수금이 1200억 원 상당 있는 것으로 알려졌다. 또 건설사에 대한 금융기관의 신용경색이 지속되고 있는 상황에서 리파이낸싱 리스크도 컸다. 지난해 9월말 개별기준 두산건설의 총차입금은 2조4599억 원. 그 중 1년 안에 만기도래하는 단기차입금과 장기부채가 1조 8588억 원 수준이다. 올해 상반기 만기도래하는 공모사채와 PF지급보증만 각각 2544억 원, 5300억 원으로 8000억 원 정도다.

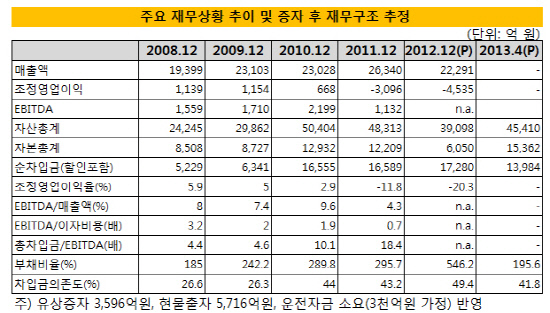

하지만 8000억~1조 원 가까운 자금이 들어온 후 두산건설의 재무구조는 크게 개선될 것으로 예상된다. 한국신용평가가 지난 5일 발표한 자료에 따르면 올해 4월 유상증자와 현물출자 금액이 들어온 이후 자산은 2012년 말 개별기준 3조 9098억 원에서 4조 5410억 원으로, 자본은 6050억 원에서 1조 5362억 원으로 늘어날 것으로 예상된다. 순차입금은 1조7280억 원에서 1조3984억 원으로 줄어들 것으로 추정된다.

NICE신용평가의 건설 평가방법론에 따르면 '재무구조와 자산의 질'의 A급 평가 기준은 자기자본 규모가 5000억 원~ 2조 원, PF우발채무를 고려한 조정부채비율과 자기자본 대비 순차입금 비율이 180~250%, 60~130% 정도다. 한국신용평가 추정치를 적용할 경우 부채비율은 2012년말 546%에서 올해 4월 195.6%로 대폭 축소된다. 지난해말 7000억 원 수준 PF지급보증을 고려해도 재무구조가 A급 수준으로 개선될 가능성이 높다.

공격적인 유동성 투입을 통해 확실하게 보여준 그룹 지원의지 역시 신용도에 긍정적이다. 한국신용평가는 "이 번 재무구조 개선방안은 그룹 차원 지원의지를 확인시켜줘 일명 '꼬리자르기' 위험이 줄어들 수 있다는 점에서 긍정적"이라고 평가했다. 한국기업평가도 "그룹 차원의 지원의지 재확인을 통해 차환 발행이 보다 용이해짐에 따라 전반적인 자금조달의 안정성이 제고될 것으로 예상"이라 긍정적인 평가를 내렸다.

|

◇ 일산 제니스는 남겨진 숙제…"입주율 70%는 낙관적인 전망" 지적

두산건설이 장기적으로 경쟁력을 갖추려면 내부 자금유입으로 차입금이 줄어드는 선순환 구조가 형성돼야 한다. 평가사들이 1조 원이 들어온 후에도 사업 포트폴리오 개선 추이와 일산제니스 사업장의 입주, 완공미분양사업장의 할인분양 등을 통한 선투입 자금의 회수 여부에 주목하는 이유다.

당장 올해 5월 대규모 진행 사업장인 일산 제니스의 입주가 계획돼 있다. 두산건설에 의하면 분양률이 90% 수준이지만 실제 입주율은 이 보다 낮은 수치를 기록할 가능성이 높다.

A 증권사 크레딧 애널리스트는 "분양률이 80% 조금 넘은 것으로 알려졌지만 실제 입주 결과는 두고봐야 안다"며 "적은 액수의 초기 계약금을 받거나 임직원들을 상대로 추진한 분양이 많기 때문"이라고 말했다. 이어 "현재 분양가보다 시가가 낮게 형성되고 있어 입주를 포기하는 사례가 많이 발생하면 내부 자금유입으로 차입금이 줄어드는 선순환 구조가 이뤄질 수 없다"고 우려했다.

두산건설은 올해 70% 정도의 입주율을 예상하고 있으나 시장에서는 이를 너무 낙관적인 수치로 보고 있다. 잘해야 50% 정도의 입주율을 예상하는 의견도 제시됐다.

그래도 7500억 원 규모 대손충당금 중 3000억~4000억 원 정도가 일산 제니스 관련 충당금으로 계상돼 있는 것으로 파악돼 최악의 시나리오 상에서도 추가적인 손실은 제한적일 것으로 예상된다.

HRSG 사업부 이전은 중장기적인 사업포트폴리오 개선에 도움이 될 것으로 보인다. 중장기적으로 플랜트 사업 비중을 늘리고 건설 사업 비중을 줄여 사업 안정성 제고가 기대된다.

한국기업평가는 "HRSG 사업부 양도는 건설사업부문에 대해서는 수익성 위주의 보수적인 경영정책을 추구할 수 있는 계기를 마련했다"며 "그룹의 핵심사업과 연계해 플랜트 기자재 사업을 전략적으로 육성함으로써 향후 사업구조의 안정성이 제고될 수 있을 것"이라 전망했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성