두산重, 8개월 만에 대규모 자금조달 배경은 현금 유입 및 재무개선 의도...등급 하락 방어 논리 작용

민경문 기자공개 2014-07-31 10:35:29

이 기사는 2014년 07월 30일 11시59분 thebell에 표출된 기사입니다

두산중공업은 재무구조 개선을 위해 약 4000억~5000억 원 규모의 RCPS 발행을 검토 중이라고 29일 공시했다. 산업은행 PE실을 중심으로 복수의 PEF가 RCPS 물량을 인수하기 위해 프로젝트 펀드를 조성 중이다. 최대주주인 ㈜두산의 지원 여력을 감안할 때 주주배정 유상증자는 선택하기 쉽지 않은 카드였다. 공모 회사채의 경우 현재 신용등급(A+)으로는 적지 않은 발행비용이 들어간다는 점에서 부담이 만만치 않다.

이번 자금 조달은 그룹 계열사가 지난해 말 대대적인 자본 확충에 나선 지 8개월 만이다. 이미 두산중공업의 3000억 원대 자사주 매각을 포함해 4000억 원 규모 두산건설의 RCPS발행, 4200억 원 규모의 두산인프라코어의 해외주식예탁증서(GDR) 발행 등으로 1조 1000억 원 가량의 현금을 확보한 바 있다. 올해 5월에는 밥캣 인수금융 차입금 상환으로 두산인프라코어의 유동성 부담도 줄였다는 평가다.

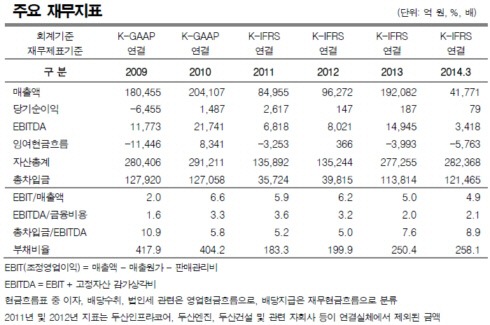

두산중공업 측은 "RCPS발행을 통해 그룹의 전반적인 부채비율을 좀 더 낮출 필요가 있었다"며 자금 조달 배경을 설명했다. 두산중공업의 별도 재무지표 상 부채비율은 140%에 그치고 있지만 연결 기준으로는 두산건설, 두산인프라코어 차입금 등의 영향으로 260%에 육박하고 있다. 이번 RCPS발행이 성공해 5000억 원의 자금이 들어올 경우 연결 기준 부채비율은 240%대까지 줄일 수 있게 된다.

|

두산중공업의 개별 부채비율 역시 120%대로 낮아진다. 크레딧업계는 그 동안 두산중공업의 기존 부채비율이 신용등급 A+기업치고는 비교적 높은 수준이라는 점을 지적해 왔다. 등급 전망은 국내 신용평가 3사 모두 ‘안정적'이지만 향후 수주 개선 폭과 계열사들의 실적추이에 따라 신용등급 조정이 충분히 가능하다는 입장이다. 두산중공업으로서는 선제적인 신용등급 방어 목적으로 활용할 수 있는 셈이다.

증권사 크레딧 애널리스트는 "두산중공업으로서는 부채비율 등 재무구조를 최대한 개선해 공모채 조달 여건을 유리하게 만들 필요가 있을 것"이라고 설명했다. 두산중공업의 공모 회사채 발행은 2012년 11월 말 2000억 원어치가 마지막이었다. 만기도래 회사채는 1년 넘게 현금 상환 전략을 이어가고 있다. 올 들어서는 두 번의 회사채 조달이 있었는데 전부 사모사채였다.

시장 전문가들은 두산중공업의 잉여현금흐름이 지난해에 이어 1분기에도 마이너스라는 점에서 RCPS 발행이 운전자금 마련 용도가 아니냐는 해석도 내놓는다. 대규모 설비 사업의 경우 꾸준한 자금이 투입돼야 하는데 최근 2년 동안 신규 수주가 부진하면서 이를 커버하기가 어려웠을 것이라는 설명이다. 업종 특성상 매출채권 회수가 연말에 몰려있다는 점도 현금흐름을 압박하는 부분이다. 지난해 말에도 4600억 원 규모의 매출채권을 한꺼번에 회수한 바 있다.

일각에서는 계열사 지원 목적으로 자금을 마련하는 것이라는 시각도 나오고 있다. 지난해 4월 7000억 원 규모의 두산건설 유상증자에 참여했을 뿐더러 RCPS 발행에 신용보강을 제공했던 두산중공업이었다. 당장 이번에 2000억 원 규모의 전환사채(CB)를 발행하는 두산건설 지원에 나설 가능성도 배제할 수 없어 보인다.

한국기업평가는 "계열사 채무 상환 능력이 두산중공업 신용위험의 중요 변수"라며 "그룹 내 중간지주사로서 추가적인 재무지원 부담 가능성은 여전하다"고 밝히고 있다.

두산중공업 관계자는 "이번 RCPS발행은 두산중공업 및 그룹 전체의 부채비율 개선을 위한 것일 뿐 특정 계열사 지원에 나서는 일은 없을 것"이라고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'

- [제약사 개발비 자산화 점검]한미약품, '비만약' 28억 신규 산입…내년 출시 기대감 반영

- [AACR 2025 프리뷰]항암 신약 글로벌 진출 필수 관문, 커지는 K-바이오 존재감

- 2000억 현금 보유 일성아이에스, 부동산 베팅 '요양원' 발판

- OCI홀딩스, 부광약품 '유증' 활용법 '실권주·신주증서'

- [제약사 개발비 자산화 점검]신약보단 우주, 보령의 R&D 가치 단 150억 '카나브' 뒷배