JB지주·부산은행, 코코본드 희비 엇갈린 이유는 투자위험 극명…양사간 신용도 차이도 한몫

민경문 기자공개 2014-09-29 06:55:00

이 기사는 2014년 09월 25일 17시54분 thebell에 표출된 기사입니다

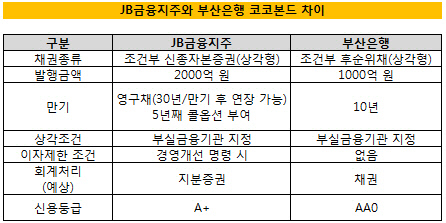

JB금융지주는 22일 조건부 신종자본증권 청약에서 개인투자자 투자 하한선을 1억 원으로 낮추는 등 수요예측 실패를 최소화하는데 주력했지만 약 55억 원 규모의 일반투자자 수요를 추가하는데 그쳤다. 다음날 1000억 원 규모의 조건부 후순위채 수요예측을 진행한 부산은행이 1500억 원의 수요가 몰린 것과 대조를 이뤘다.

같은 코코본드로서 유사시 투자금을 날릴 수 있는 상각요건은 동일했지만 조건부 신종자본증권과 조건부 후순위채를 바라보는 투자자들의 시각은 '극과 극'이었다.

JB금융지주의 코코본드 제안 금리(6.4%)가 부산은행보다 3%포인트가량 높았지만 만기의 불확실성, 부실금융기관 지정 시 이자지급 면제 등의 조건이 투자자의 발목을 잡은 것으로 파악된다. JB금융지주가 5년 뒤 콜옵션 조건을 내걸기는 했지만 이를 곧이곧대로 믿는 개인 투자자는 많지 않았다.

|

기관투자가 입장에서는 회계 처리 이슈가 상당부분 영향을 미친 것으로 보인다. 운용사 관계자는 "기타기본자본(Tier1)에 해당되는 조건부 신종자본증권의 경우 사실상 지분증권으로 처리해야 한다는 인식이 커 보험사 등이 투자하기가 쉽지 않다"며 "반면 조건부 후순위채는 같은 코코본드이긴 하지만 여전히 채권으로 분류가 가능해 별도 운용가능 자산으로 편입시킬 수 있을 것"이라고 설명했다.

JB금융지주와 부산은행의 자체 신용등급 차이도 한몫을 했다는 분석이다. 각각의 선순위채 등급은 AA+와 AAA다. 여기에 신용평가사가 규정한 노칭다운(notching down) 폭의 차이까지 더해지면서 양사 코코본드의 최종 등급은 A+와 AA0로 정해졌다. 국내 운용사의 펀드 편입 가능채권의 신용등급이 대부분 'AA급'이상이라는 점에서 JB금융지주의 코코본드를 담는 데는 근본적 한계가 있었던 셈이다.

시장 관계자는 "JB금융지주가 국내에서 코코본드를 발행하는 첫 번째 주자였기 때문에 투자자들이 다소 관망하는 자세를 보인 것도 차이를 가른 요인"이라며 "앞으로 국내 은행권이 재무개선을 위해 신종자본증권을 택하기란 쉽지 않을 것"이라고 설명했다.

현재 코코본드 발행을 준비중인 경남은행, 기업은행, 전북은행 등은 모두 조건부 후순위채 형태를 타진하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다