유한양행, 이익률 회복 '힘드네' 영업이익률 7%의 '벽'…도입품목 마케팅 비용 통제 어려워

장소희 기자공개 2014-10-30 08:25:00

이 기사는 2014년 10월 28일 16시58분 thebell에 표출된 기사입니다

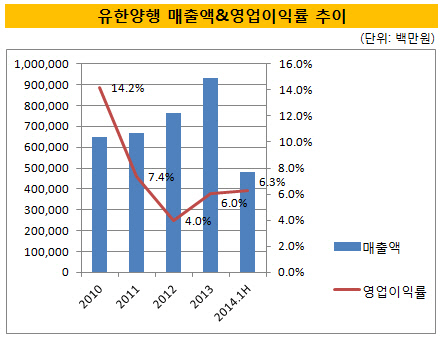

28일 금융감독원에 따르면 유한양행은 지난 3분기 매출액과 영업이익이 각각 2591억 원, 134억 원으로 영업이익률이 5.2%에 그쳤다. 지난해 전체 영업이익률인 6%에도 미치지 못한 수치다. 지난 1분기와 2분기에는 각각 6.2%, 6.3% 영업이익률을 기록한 바 있다.

지난 3분기 누적 기준으로도 유한양행의 영업이익률은 6%를 넘지 못했다. 올해 4분기 최소 6.3% 이상 영업이익률을 내지 못하면 지난해만도 못한 영업이익률을 기록하게 된다.

유한양행의 영업이익률 회복이 이처럼 힘든 데는 20%를 훌쩍 넘는 판매관리비 비중이 한 몫 한다. 영업이익률이 14%대에서 절반으로 꺾인 지난 2011년 유한양행의 판관비는 2000억 원에 가까웠고 이는 전체 매출액의 30%에 달하는 금액이었다.

이후 영업이익률은 4%, 6%대로 주저앉았지만 판관비 비중은 급격히 줄이지 못했다. 영업이익률이 4%였던 2012년에는 매출의 27%가량을 판관비에 쏟았다. 지난해 영업이익률 6%를 기록하면서도 판관비 비중은 24%에 달했다. 올해 상반기 기준으로도 판관비 비중은 매출액의 24%에 가깝다.

|

높은 수준의 판관비 지출은 유한양행이 피할 수 없는 부분이다. 전체 매출의 70% 가까이가 다국적제약사들로부터 도입한 오리지널 제품이라 한 제품을 도입할 때마다 소요되는 마케팅 비용 규모가 큰 편이다. 마케팅 비용이 포함되는 판매촉진비의 경우 올해 상반기 기준으로 177억 원에 달했다.

유한양행의 영업력 덕분에 대형 도입품목들이 국내시장에 빠르게 안착하는 데는 성공했지만 비용을 줄이는 속도는 조절이 어려운 모습이다. 신규 제품 론칭에 따른 고정비와 이후 지속적으로 소모되는 판관비를 회수하기에는 매출 성장이 더디다는 분석이다.

업계 관계자는 "대형 도입 품목의 경우 품목당 매출 규모가 500억 원이 넘어가는 중요 제품군이기 때문에 원개발사인 다국적제약사들의 요구에 어느 정도 맞춰가며 마케팅을 할 수 밖에 없다"며 "오리지널 품목이라고 해도 국내시장에서 매출성장에는 한계가 있기 마련인데 해당 제품에 대한 마케팅 수준과 비용은 올라갈 수 밖에 없는 구조라 이익률 높이기가 쉽지 않다"고 설명했다.

당장 판매와 수익 구조를 바꾸기 힘들기 때문에 유한양행의 자회사인 유한화학에서 생산하는 원료의약품 판매로 수익성을 높이는 것만이 현재로선 유일한 해결책이다. 원료의약품 판매를 맡고 있는 API사업부의 실적 기여도가 높아지고 있는 이유이기도 하다.

증권사 연구원은 "다국적 제약사들과의 관계를 통해 원료의약품 수출이 늘고 있다"며 "상대적으로 고마진사업인 원료의약품 공급이 점진적으로 늘며 성장에 기여할 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [VC 투자기업]삼쩜삼, 가입자 2300만명 돌파…성과와 과제

- 'K콘텐츠전략펀드' GP 2곳 선정 그쳐…재공고 예정

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'