대우조선, AA급 방어 "이대론 어렵다" [신용등급 스플릿 점검]해양플랜트, 손실 인식 시간 문제…업계 최고 재무부담 부각

황철 기자공개 2014-11-18 14:12:40

이 기사는 2014년 11월 13일 16:22 thebell 에 표출된 기사입니다.

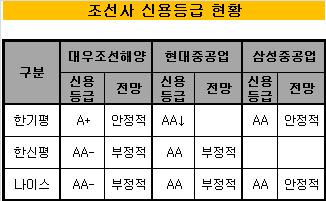

하지만 국내 신용평가업계의 시각은 그리 우호적이지 않다. 한국기업평가는 대우조선해양을 A급 기업으로 끌어내렸고, 한국신용평가·NICE신용평가도 신용등급(AA-)에 '부정적' 전망을 달았다. 업계 최대 규모의 재무레버리지와 해외 계열사에 대한 지원 부담 등은 이미 AA급을 지탱하기 어려운 수준까지 치달았다는 공통된 평가.

불안한 조선 업황과 사별 대동소이한 수주환경을 감안할 때 신용평가사의 기대치에 부합하는 재무실적을 달성하기 어려울 것이라는 비관적 전망이 나온다. 대우조선해양의 신용등급 스플릿은 A급으로 수렴해 해소될 가능성이 농후하다는 게 크레딧 시장의 대체적인 시각.

◇ 실적 군계일학, 모래 위에 쌓은 성

올해 실적만 놓고 보면 '군계일학'이라 해도 과언이 아니다. 대우조선해양은 2분기 1027억 원에 이어 3분기에도 1350억 원의 연결 기준 영업이익을 올렸다. 3분기 영업이익은 전기 대비 31.5%, 전년 동기 대비 16.6%나 늘어난 실적이었다.

반면 1등 조선사 현대중공업은 2분기 1조1037억 원, 3분기 1조9346억 원의 영업손실을 이어갔다. 삼성중공업도 1분기 어닝쇼크의 여파를 완전히 털어버리지 못한 상황.

그러나 대우조선해양의 흑자 행진을 견고한 수익창출력 유지로 해석하는 시각은 드물다. 상선 부문의 경쟁 심화와 해양플랜트 발주 위축, 헤비테일(Heavy Tail)화 지속 등으로 수익성과 영업현금창출력 개선 가능성이 희박하기는 마찬가지이기 때문.

|

당장 경쟁사처럼 해양플랜트에서 대규모 원가 손실이 발생하지는 않았지만 저가수주의 후유증에서 자유로울 수 없다는 분석도 나온다. 현대·삼성중공업처럼 대규모 충당금을 단번에 설정하지는 않더라도 향후 점진적 손실 반영에 따른 수익성 저하가 불가피하다는 관측이 제기된다.

해양플랜트 부문의 경쟁력은 인정하지만 업계 공통적으로 나타났던 저가수주의 실적 반영 시기가 도래했기 때문이다. 신평업계에서 해양플랜트 부문 사업 위험 확대에 따른 실적 변동성을 신용평가의 핵심적 사안으로 꼽고 있는 이유기도 하다.

특히 대우조선해양은 급격히 저하된 영업현금창출력을 외부 조달로 메우면서 업계 최대 규모의 차입 부담을 안고 있다. 한기평이 신용등급을 A+로 강등하고 한신평·NICE신평이 '부정적' 전망을 부여한 결정적 이유다. 6월말 현재 대우조선해양의 연결 기준 총차입금은 7조9597억 원에 달한다. 상반기 잉여현금흐름 적자폭만 1조4893억 원에 달해 차입금 증가가 불가피한 실정.

◇ 등급 유지, 재무 트리거 달성 전망 '요원'

시장에서는 불안한 조선업황을 감안할 때 의미 있는 수준의 재무레버리지 축소가 어려울 것이라는 관측이 세를 이루고 있다. 한신평과 NICE신평이 등급 유지의 조건으로 내세운 재무 트리거의 달성 가능성 또한 회의적으로 보고 있다.

NICE신평은 개별 기준 연속 4분기 합산 총차입금/상각전영업이익(EBITDA)이 7배를 상회할 경우 A+로 하향할 수 있다는 전제를 달았다. 대우조선해양의 관련 지표는 지난해 이미 9.5배에 달했다.

상반기 개별 기준 총차입금(6조6626억 원)을 연말까지 유지한다고 가정할 경우 올해 EBITDA를 최소 9518억 원이나 달성해야만 재무트리거에 턱걸이할 수 있다. 하반기에만 상반기 EBITDA 2699억 원의 거의 세배에 가까운 6819억 원의 실적을 올려야 가능한 일.

한신평은 '3년 합산 평균 EBITDA마진율 6% 하회', '(순차입금+선수금)/3년 평균 EBITDA 지표 10배 이상'을 등급 하향 트리거로 제시했다. 상반기와 지난해 EBITDA마진율은 각각 3.7%, 4.1%에 불과했다. 2012년 이후 관련 비율을 단 한 번도 맞춘 적이 없다. 사실상 두 평가사가 제시한 트리거 달성이 쉽지 않을 것이라는 전망이 나온다.

일각에서 나이스신평과 한신평 모두 신용등급을 유지한 것이 아니라 하향을 유예한 성격이 강하다는 분석이 나오는 이유다. 결국 대우조선해양의 신용등급 스플릿은 두 평가사의 추가 하향으로 A+에서 해소될 가능성이 큰 것으로 분석되고 있다.

증권업계 크레딧 애널리스트는 "국내 조선사의 수주가 비슷한 형태로 진행돼 왔고 업황 부진을 상쇄할 만한 탁월한 경쟁력을 대우조선해양이 갖췄다고 보기도 어렵다"라며 "수익창출력이나 재무구조 개선이 당분간 어려울 것으로 보여 신용등급 하향에 무게를 둘 수밖에 없다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]"잠재력 큰 사모 신용시장, 한국에서도 기회 모색"

- [thebell interview]"탄탄한 위상 한국물 발행사, 변수는 무역전쟁"

- 한앤코-한투파, 'SK플라즈마'에 1650억 투자한다

- [i-point]휴먼인모션로보틱스, CES2025 로보틱스 부문 혁신상 수상

- [i-point]폴라리스오피스, 'CES 2025' 혁신상 "토종 오피스 최초"

- [i-point]흑자 전환 성공한 콤텍시스템, 별도 매출 최대치 달성

- [Company Watch]덕산네오룩스, OLED 전환 효과 '톡톡'

- [i-point]쌍용정보통신, 3분기 영업익 95억…실적 개선 성공

- [i-point]아이티센, 3분기 누적 매출 역대 최고치 3조4554억

- [Company Watch]디이엔티, '캐즘'에도 레이저 노칭 수요 확대