두산인프라, 재무부담 재차 상승..신용도 압박 [신용등급 스플릿 점검]차입 증가, EBITDA창출력 저하… 재무트리거 달성 가능성 희박

황철 기자공개 2014-11-26 10:15:00

이 기사는 2014년 11월 24일 16시43분 thebell에 표출된 기사입니다

그러나 시작부터 삐걱댔다. 2007년 밥캣 인수 후 글로벌 금융위기가 도래했다. 투자비 회수 지연으로 급격히 늘어난 차입 부담은 장기간 지속됐다. 최근 북미지역 실적 개선이 이뤄지고 있지만 급격히 저하한 펀더멘털을 의미있는 수준으로 끌어올릴 정도는 아니었다. 특히 중국과 선진국 경기 불안이 영업현금창출력 개선을 더디게 하고 있다.

한국기업평가에 이어 한국신용평가가 A 등급의 끝단(A-)까지 신용등급을 밀어낸 이유다. NICE신용평가의 경우 A0 등급을 유지하고 있다. 하지만 현재로선 이들이 제시한 재무 조건(trigger)을 달성하기 쉽지 않을 것으로 보인다. 두산인프라코어 신용등급 불일치가 A-로 수렴해 해소될 가능성이 크다는 분석이 나오는 이유다.

◇ 밥캣 실적 호조에도 중국 복병 부각

두산인프라코어 신용위험의 핵심은 과도하게 늘어난 차입 부담이다. 반면 국내외 사업장에서의 실적 저하로 영업현금창출력은 떨어질대로 떨어졌다. 이 때문에 각종 커버리지 지표는 A급 신용도를 유지하게 어려울 정도로 악화했다.

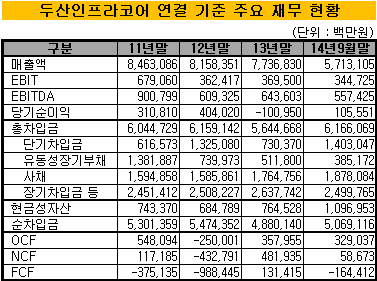

두산인프라코어의 3분기말 연결 기준 총차입금은 6조1661억 원에 달하고 있다. 지난해말 4억 달러 규모의 GDR 발행으로 5조6447억 원까지 줄었지만 올해 들어 재차 증가하고 있다. 여전히 현금창출력 저하에 따른 자금 과부족 상태를 탈피하지 못했다는 것을 방증하는 대목.

순차입금 역시 지난해 연말 4조8801억 원보다 1890억 원 가량 늘어나 5조691억 원에 이르고 있다. 그나마 현금성 자산이 9월말 기준 1조9010억 원으로 지난해 연말 7645억 원보다 늘어나 단기 유동성 위험은 다소 줄었다는 평가.

신용평가업계에서 가장 주목하고 있는 부분 또한 영업현금창출력 회복으로 과도하게 늘어난 재무레버리지를 축소할 수 있느냐는 점이다. 그러나 시장에서 내놓고 있는 전망은 그리 우호적이지 않다. 그동안 두산인프라코어의 아킬레스건이었던 밥캣(DII)의 북미 지역 실적이 살아나고 있다는 점은 고무적이다. 하지만 이번에는 그동안 주력 수익원이었던 중국 건설기계 시장의 위축이 발목을 잡았다.

|

최근 중국 시장 사업 자체를 축소해 채산성 개선에 나섰지만 매출 급감으로 이어져 성장성 차원에서 마이너스 요인이 되고 있다. 중국 시장의 침체는 두산인프라코어 실적의 최대 변수로 꼽히는 굴삭기 판매 현황에 그대로 나타났다. 굴삭기 연간 판매 대수는 2011년 3만564대를 기점으로 지난해 연말 2만909대까지 축소됐다. 올해 역시 연말 기준 역성장 전망이 우세하고 향후 추세적 회복 가능성도 불투명한 것으로 분석되고 있다.

그 결과 두산인프라코어의 3분기 연결기준 영업이익은 3447억 원에 머물었다. 전년 동기 2813억 원 대비 늘어난 수치지만 업황 저하에 따른 기저효과일 뿐 의미있는 실적 개선으로 보긴 어렵다. 연간 7000억 원 안팎의 영업익을 올리던 3~4년 전의 50~60% 수준에 머무는 수준.

◇ EBITDA 개선 전망 불투명

지난 5월 한국기업평가에 이어 9월 한국신용평가가 두산인프라코어의 신용등급을 기존 A0에서 A-로 하향한 직접적 이유다. NICE신용평가는 5월 A0 등급을 유지했지만 '부정적' 전망을 달았다. 등급 하향 여부를 결정할 단서도 제시했다.

연말까지 연결 기준 총차입금/EBITDA 지표가 8배 이상을 기록하고 이같은 추세가 지속될 것으로 판단할 경우 등급 하향을 고려하겠다는 것. 두산인프라코어의 3분기말 EBITDA는 5574억 원을 나타내고 있다. 현재 총차입금(6조1661억 원) 수준이 연말까지 이어진다고 가정할 경우, EBITDA가 7708억 원 이상에 이르러야 등급 하향을 막을 수 있다.

4분기에만 3분기 누적 EBITDA의 절반에 가까운 2133억 원을 창출해야만 한다. 현재 업황으로는 실현 가능성이 높지 않다는 관측이 나오고 있다. 시장에서는 늦어도 내년 초 NICE신평의 의사결정에 따라 신용등급 스플릿이 A- 수준에서 해소될 수 있다고 보고 있다.

증권업계 크레딧 애널리스트는 "두산인프라코어의 실적 개선 전망이 나오고 있지만 재무레버리지의 급격한 축소를 이끌 정도로 호전되기는 어렵다"라며 "그룹 전반의 신용도 역시 저하하고 있어 중단기적으로 신용등급 하방 압력이 가중될 것으로 보인다"라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘