'밥캣의 변신' 두산인프라 실적개선 이어질까 북미·유럽 '반전', 장기전망 '긍정적'..재무개선이 관건

김장환 기자공개 2014-08-01 09:30:00

이 기사는 2014년 07월 30일 15시44분 thebell에 표출된 기사입니다

실적 개선의 중심에는 '밥캣'이 자리잡고 있다.

29일 업계에 따르면 두산인프라코어는 올해 상반기 연결기준 매출 3조9221억 원, 영업이익 2444억 원을 기록했다. 매출은 전년 동기 대비 1.2% 감소했음에도 영업이익은 37% 증가했다. 이 기간 당기순이익은 810억 원으로 흑자전환에 성공했다. 불과 1년 전과 비교해보면 상당히 긍정적인 수치다.

특히 올해 2분기 실적 개선이 두드러졌다. 2분기 기록한 매출은 2조1133억 원, 영업이익 1455억 원, 당기순이익은 792억 원이다. 전년 동기 대비 매출은 3.1% 줄었지만 영업이익과 순이익은 각각 20% 증가, 흑자전환에 성공했다. 전 분기와 비교해 보면 매출은 16.8%, 영업이익은 47.1% 증가했고 순이익은 무려 4300% 늘어난 것으로 나타났다.

|

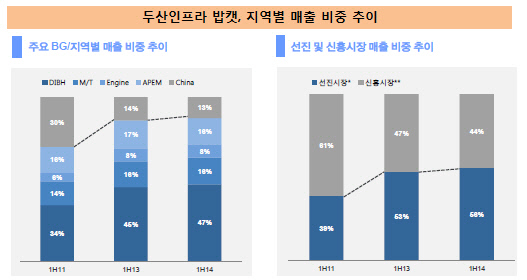

두산인프라코어의 2분기 실적 향상을 이끈 주역은 다름 아닌 건설기계 부문(건설BG)의 밥캣이다. 지역 시장별로 보면 북미·오세아니아(NAO)에서 판매 호조가 특히 눈에 띈다. 2분기 밥캣홀딩스(DIBH)의 NAO 시장 매출액은 5651억 원으로 전년 동기 대비 7.7% 증가한 것으로 나타났다.

NAO 시장에서 매출 확대는 고부가가치 제품 비중 확대에 따라 이뤄진 현상이다. 현지 시장의 건설경기 회복이 큰 몫을 했다. 이에 따라 2분기 프로덕트 믹스(product mix)가 큰 폭으로 개선됐다. 올해 초 있었던 기존 제품의 가격 인상 이슈까지 맞물리면서 큰 폭의 매출 증대를 이룰 수 있었다.

장기간 부진을 벗어나지 못했던 유럽 시장도 달라진 모습을 선보였다. 2분기 유럽이 포함돼 있는 EMEA(유럽·중앙아시아·아프리카) 지역에서 거둬들인 매출은 3029억 원으로 전년 동기 보다 8.9% 증가한 수준이다. 유럽지역은 최근 경기회복에 따라 소형(Compact)뿐 아니라 중장비(Heavy) 역시 판매량이 크게 늘었다. 2분기 총 판매대수는 3937대다.

반면 중국(China) 및 아시아·신흥시장(APEM)에서는 매출이 대폭 감소해 아쉬움을 남겼다. 중국·APEM 시장을 합쳐 올해 상반기 기록한 매출액은 1조1306억 원으로 전년 동기 보다 1700억 원가량 줄었다. 중국과 신흥시장의 경기 침체가 예상보다 장기화되면서 빚어진 현상으로 풀이된다.

그럼에도 현지 시장 영업이익은 오히려 개선되는 긍정적 면모를 보였다. 올해 상반기 중국·APEM에서 기록한 영업이익은 285억 원으로 전년 보다 45억 원 가량 증가한 것으로 나타났다. 이에 따라 1.8%대였던 영업이익률이 2.5%까지 늘었다. 중국 현지 법인의 구조조정 및 극단적인 원가개선, 일회성 비용 절감 등을 통해 수익성 개선을 이룰 수 있었다는 분석이다.

이처럼 전반적으로 수익성이 좋아져 밥캣홀딩스(DIBH)는 2분기 크게 개선된 실적을 내놨다. DIBH의 2분기 매출은 1조137억 원, 영업이익은 884억 원으로 전년 동기 대비 각각 477억 원, 161억 원 늘었다. 우려했던 중국 시장의 수요 부진에 비해서는 상당히 긍정적 손익을 내놨다는 평가다.

업계에서는 2분기 실적을 토대로 오는 하반기 역시 두산인프라코어의 실적 상승세가 꾸준히 이어질 것이란 평가가 나온다. 미국과 유럽의 경기 회복이 하반기에 보다 본격적으로 시작될 것으로 예상됨에 따라 밥캣을 중심으로 한 중소형 건설 장비 판매량이 급격히 늘어날 전망이기 때문이다.

아울러 건설BG뿐 아니라 공작기계(공기BG) 및 엔진부문(엔진BG) 모두 안정적 흐름을 보이고 있다는 점도 긍정적이다. 공기BG는 올해 2분기 신규 규모가 3368대로 전년 동기 보다 400대 가까이 늘었다. 지난해 2분기만 해도 19억 원대 적자를 기록했던 엔진BG는 134억 원대 영업이익을 기록해 비교적 선방했다는 평가다. 하반기에도 이 같은 흐름이 지속될 것이란 분석이다.

|

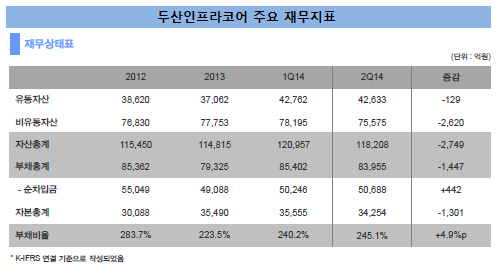

다만 업계에서는 두산인프라코어의 부진한 재무구조는 아직까지 부담이란 평가가 많다. 양호한 실적에도 불구하고 2분기 부채비율이 245.1%로 전 분기 대비 오히려 증가한데다, 순차입 규모(5조688억 원)마저 늘어난 것으로 나타났다. 2012년과 비교해서는 상당히 개선된 모습이지만 아직까지 재무건전성이 좋아졌다고 말하기는 어려운 상태다.

증권사 관계자는 "하반기에는 유럽과 미국의 경기 회복세가 보다 본격화되면서 밥캣의 실적 개선과 공기 및 엔진 부문 역시 안정적 성장을 이룰 수 있을 것으로 예상된다"며 "다만 아직까지 과도한 차입금 등 재무적 문제들과 계열사들의 자본확충 이슈 등이 남아있기 때문에 주가 상승 여력은 조금 더 지켜봐야 할 것으로 보인다"고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]'원격의료' 인성정보, 'AI 홈닥터' 추진 '눈길'

- [SK스퀘어의 새판짜기]'흑자' 인크로스, 계열사와 다른 '사업 확장' 노선

- [i-point]아이티센코어, 멀티모달 AI 기업 맥케이와 기술협력

- [i-point]포커스에이아이, '원 아이디 솔루션' 출시 목전

- [보험사 CSM 점검]삼성화재, 계리적 가정 변경 여파…물량 공세로 극복

- [금융사 KPI 점검/우리은행]정진완 행장 '개인·중기' 고객 증대에 영업력 집중

- [우리금융 동양생명 M&A]안건소위 편입 승인 논의 본격화, 관건은 '내부통제 개선'

- 우리카드, 감사위 재정비…'관 출신'으로 무게 실었다

- [캐피탈사 리스크 관리 모니터]한국캐피탈, 리테일 관리 모델 최적화…부도 위험 필터링 강화

- [애큐온은 지금]두 번의 대주주 교체, 인수합병 거쳐 복합금융그룹으로 성장