지방 공사채, 특수채 지위 '돼지 목의 진주' [Rating & Price]동일 등급 회사채 대비, 디스카운트 여전…인천도시공사 최대

황철 기자공개 2014-12-01 10:39:27

이 기사는 2014년 11월 28일 10시01분 thebell에 표출된 기사입니다

하지만 AA0~AAA에 이르는 초우량 채권으로 인정받기에는 아직 한계가 있다. 지방 공사채 전반적으로 특수채는 물론 동일 등급 회사채와 비교해도 여전히 디스카운트 수준이 상당하다.

특히 강원도개발공사, 인천도시공사, 화성도시공사 등 재무건전성이 떨어지는 지방 공기업의 경우 아직은 특수채라는 이름이 무색할 정도로 스프레드가 벌어져 있다. 앞으로도 지방 정부의 재정자립도나 사업적 긴밀성 등에 따라 공사간의 차별화 현상은 계속될 것이라는 전망이 나온다.

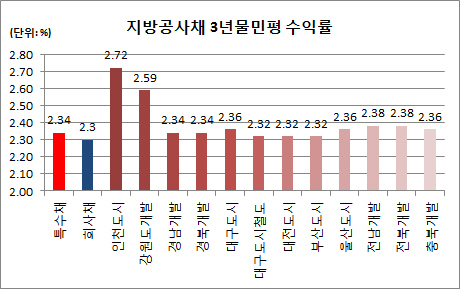

◇ AA+ 특수채 민평, 회사채와 역전현상

AAA급 지방 공기업 중 특수채로 복권된 곳은 경기도시공사와 부산교통공사 정도다. 스프레드 편차가 크지 않은 최우량 신용등급의 특성상 채권 지위 변화에 따른 영향도 상대적으로 많지 않았다.

부산교통공사의 경우 관련 법령 상 지방자치단체의 지원 가능성이 최고 수준에 올라 있다. 이 때문에 회사채 시장에 있을 때부터 AAA급 내에서도 최고 대우를 받았다. 연초(1월2일) 3년물 개별민평의 경우 AAA급 회사채 기준을 4bp 밑돌았다.

26일 기준 3년물 개별민평은 2.24%로 특수채 AAA 기준(2.24%)와 동일한 수준을 나타내고 있다. 동일등급 회사채 기준 민평 2.28%보다는 4bp 낮다

경기도시공사 3년물의 경우 1월2일 AAA 회사채 대비 개별민평이 4bp 정도 높았다. 지위 격상 후 스프레드가 줄었지만 여전히 AAA급 특수채와 회사채 대비 각각 6bp, 2bp(26일 기준) 높다. 미세하긴 하지만 아직은 지방 공사의 디스카운트가 작용하고 있다.

그동안 초우량채 대접을 거의 받지 못해 왔던 AA+급 지방 공기업으로 오면 사정이 급변한다. 아직 특수채 기준은 물론 동일 등급 회사채와도 크게는 수십 bp의 차이로 스프레드가 벌어져 있다.

|

이 때문에 AA+ 특수채 기준 민평은 동일등급 회사채 3년물 평균보다 3bp 높은 금리 역전현상이 나타나고 이다. AA+ 특수채는 대한석탄공사를 제외하면 모두 지방 공사채로 이뤄져 있다.

특히 신용 리스크가 크게 부각했지만 채권 발행에 가장 활발했던 인천도시공사와 강원도개발공사의 디스카운트가 심하다. 26일 인천도시공사의 3년물 민평은 2.72%를 나타내고 있다. AA+ 특수채 3년물 기준 2.34%보다 38bp 높다. 동일등급 회사채 평균보다는 42bp나 차이가 난다.

올해 연초 56bp보다는 스프레드가 줄었지만 아직은 AA+ 등급 채권으로 제대로 인정받지 못하고 있다.

강원도개발공사의 경우 상황은 다소 낫다. 하지만 특수채라 하기에 머쓱한 수준이기는 마찬가지다. 26일 기준 3년물 개별민평은 2,59%로 동일등급 회사채 기준과 29bp 벌어져 있다. 연초 70bp까지 확대했던 스프레드가 상당수준 줄었다는 것에 그나마 위안을 가질 만하다.

이들을 제외한 지방 공기업들도 동일등급 회사채 민평에 비해 4~8bp가량 높게 시가가 매겨지고 있다.

◇ 지방 재정 자립도 등에 따라 차별화 심화

AA0 등급에 있는 화성도시공사의 경우 오히려 특수채 지위에 오른 후 가치가 더 떨어졌다. 26일 기준 3년물 개별 민평은 3.54%로 동일등급 회사채 기준 2.34%와 무려 120bp나 차이가 난다. A급 채권에도 못 미치는 수준.

연초 등급 민평 대비 스프레드 37bp의 무려 네 배 가까이 증가했다. 지방 공기업 중 재무건전성이 가장 낮은 수준이고 지자체 지원 가능성에 대한 의문도 제기되고 있다는 점이 반영된 것으로 풀이된다.

앞으로도 지방 정부의 재정자립도나 사업적 긴밀성 등에 따라 공사간 차별화 현상은 당분간 계속될 것이라는 전망이 나온다.

증권업계 관계자는 "지방공사채 펀드 편입 비율 증가와 특수채 전환의 심리적 효과 등으로 수요 상황이 우호적으로 변하고 금리가 다소 떨어진 것은 사실"이라며 "하지만 아직은 회사채 대비로도 디스카운트 수준이 상당하다"고 밝혔다. 이 관계자는 "앞으로도 공사별로 재정건전성에 따라 차별화가 계속될 것으로 보인다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목