개인형퇴직연금(IRP), 연금수령해야 절세 혜택 [WM라운지]

김태우 한화생명 은퇴연구소 연구위원공개 2016-02-03 13:46:42

이 기사는 2015년 12월 22일 15시41분 thebell에 표출된 기사입니다

하지만 제도 취지와는 다르게 대부분의 근로자들이 IRP로 퇴직금을 받고는 바로 해지한다. 당연히 IRP로 연금수령하는 가입자는 극소수에 불가하다.

이러한 문제는 근로자 대부분이 중간정산이나 잦은 이직으로 긴 노후동안 쓸 퇴직금을 충분히 모아두지 못하고 있는 이유 때문에 발생했다. 또 IRP 세제혜택에 대해 전혀 모르는 사람이 많다는 점도 주요 배경으로 꼽힌다.

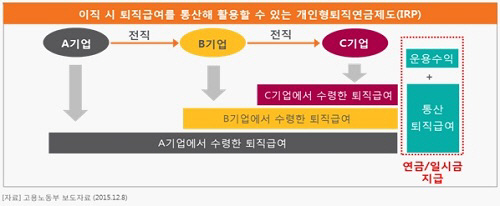

IRP는 이직 시 수령한 퇴직급여를 적립해 노후에 활용할 수 있게 한 통산장치라고 할 수 있다. 잦은 이직으로 인한 퇴직금 소진을 막기 위해 도입된 IRP제도는 '과세이연' 혜택이 제공된다. 즉 퇴직급여가 IRP에서 실제 현금으로 인출될 때까지는 퇴직소득세(6.6~41.8%)를 과세하지 않는 것이다. 더욱이 퇴직급여를 일시금이 아닌 연금으로 수령하는 경우에는 퇴직소득세를 30% 감면해주고 있다.

|

예를 들어 홍퇴직 씨(55세)는 회사에서 도입한 퇴직연금 가입자로, 퇴직금 1억 2000만 원을 IRP로 수령했다. 이 때 과세이연되는 퇴직소득세가 480만 원이라고 가정하자. 홍퇴직씨는 IRP에서 매년 연금으로 10년간 1200만 원을 수령한다면(계산편의상 운용수익 등은 미고려) 일시금 수령과 연금수령 시 세금이 어떻게 부과될까?

연금으로 수령하면 세금을 30% 감면해주기 때문에(1200만 원× 480만 원/1억 2000만 원) × 70% = 33만 6000원으로,10년 간 과세를 하면 총 336만을 납부한다. 이는 일시금 수령과 비교해 144만 원의 세금을 절약할 수 있는 셈이다. 그리고 또 한가지 중요한 점은 시간가치 등을 고려한다면 연금수령하는 것이 절대적으로 유리하다는 것이다.

|

|

<김태우 한화생명 연구위원>

국제공인 재무설계사

한화생명 은퇴연구소 연구위원

경희대학교 박사과정 수료

보험연수원 연금 전문가 양성과정 교수

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억