두산건설, 1400억 CB 풋옵션 부담에서 벗어나나 1분기 실적 개선에 주가 30% 급등…CB 전환가 위로 상승

임정수 기자공개 2016-04-22 08:10:08

이 기사는 2016년 04월 19일 16시54분 thebell에 표출된 기사입니다

두산건설은 2015년 1500억 원규모의 CB를 발행했다. 내년 6월 풋옵션 행사일이 돌아온다. 현재 100억 원어치 주식으로 전환됐고 나머지 1400억 원어치가 주식으로 전환되지 않고 CB로 남아 있다.

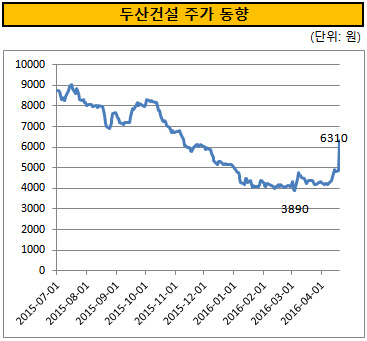

주가 하락으로 여러 차례 전환가 재조정이 이뤄졌다. 현재 최종 전환가는 리픽싱(Refixing) 마지노선인 6000원까지 조정된 상태다. 올해 주가가 3600원 선까지 내려가면서 주식 전환에 대한 기대는 물 건너간 듯 했다.

하지만 잇따른 자산 매각으로 재무구조를 개선하는 과정에서 주가가 반등하기 시작했다. 또 두산중공업이 두산건설이 발행한 전환상환우선주(RCPS) 4000억 원어치를 모두 떠안으면서 두산건설에 대한 지원 약속이 지켜졌다.

주가 급등의 원동력은 1분기 실적이다. 이날 장 초반부터 두산그룹 계열사들의 1분기 실적이 크게 개선됐다는 소문이 돌면서 주가가 급등하기 시작했다. 장 초반 5000원 선에서 움직이던 주가는 실적 개선 기대에 힘입어 상한가에 가까운 29.84% 급등한 6310억 원으로 장을 마쳤다.

|

실적 개선 기대는 이날 주식시장 장이 끝난 후 확인됐다. 두산건설은 이날 1분기에 매출액 4240억 원, 영업이익 245억 원, 당기순이익 143억 원을 거뒀다고 공시했다. 영업익은 전년동기대비 62.4% 증가했고, 당기순익은 2014년 4분기 이후 5분기만에 흑자로 전환했다. 같은 그룹 계열사인 두산중공업과 두산의 실적도 크게 개선된 것으로 나타났다.

주가 급등에 힘입어 CB 투자자들은 주식으로 전환할 수 있게 됐다. 투자자들도 쾌재를 부르고 있다. 두산건설 CB의 이표 수익률이 6%로 상당히 높다. 실질 수익률(YTM)은 9~10%에 달했다. CB를 보유하는 동안 높은 이자 수익을 거둬들인 동시에 당장 주식으로 전환해 팔아도 추가로 5% 이상의 수익이 남는다.

투자자들이 CB를 주식으로 전환하면 두산건설은 풋옵션 부담에서 벗어날 수 있다. 동시에 상환 차입금이 보통주 자본으로 바뀌면서 재무 개선도 기대할 수 있다. 투자은행(IB) 업계 관계자는 "주가가 계속 오름세를 보일 경우 CB 투자자들이 줄줄이 주식 전환에 나설 것으로 보인다"면서 "이 경우 두산건설은 상당한 재무 개선 효과를 기대할 수 있다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [경동나비엔은 지금]보일러·온수기 노하우, '240조 시장' HVAC에 녹인다

- [LG그룹 로봇사업 점검]LG CNS, 물류 사업 고도화 'AMR 도입' 초읽기

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'

- [제약사 개발비 자산화 점검]한미약품, '비만약' 28억 신규 산입…내년 출시 기대감 반영

- [AACR 2025 프리뷰]항암 신약 글로벌 진출 필수 관문, 커지는 K-바이오 존재감