'고속 성장' 맘스터치, 수익성 하락 영업이익률 반토막, 매출액·점포수는 성장세 '지속'

김기정 기자공개 2017-05-19 08:25:35

이 기사는 2017년 05월 18일 15시01분 thebell에 표출된 기사입니다

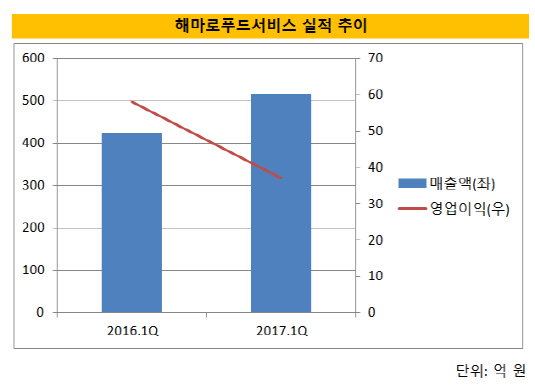

해마로푸드서비스의 지난 1분기 매출액과 영업이익은 각각 517억 원, 37억 원을 기록했다 전년동기대비 매출액은 22% 증가했지만 영업이익은 36% 감소했다. 수익성 증가세가 외형 성장 속도를 따라가지 못하면서 영업이익률은 13.67%에서 7.16%로 반토막이 났다.

판관비가 같은 기간 47억 원에서 104억 원으로 2배 이상 크게 증가하며 영업이익을 축소시켰다. 매출원가는 375억 원으로 1년 간 18% 늘었다. 최근 사세가 급격히 불어난 탓에 관리 비용 역시 동반 상승한 것으로 해석된다. 맘스터치는 1~2년 간 TV광고 등 대외 마케팅에도 적극적으로 나서고 있다.

2004년 설립된 해마로푸드서비스는 토종 햄버거 브랜드 '맘스터치'를 사업을 주로 영위하고 있는 회사다. 파파이스 운영권을 보유하고 있는 대한제당 계열사였던 TS해마로가 그 전신이다. 증시에는 지난해 10월 스팩과 합병해 우회상장했다.

해마로푸드서비스는 프랜차이즈사업, 유통사업, 제조사업 등을 전개하고 있다. 프랜차이즈사업부문은 자사 치킨 및 수제버거 브랜드인 맘스터치와 화덕피자를 판매하는 신규 브랜드인 붐바타의 브랜드 사업을 맡고 있다. 유통사업 부문은 가맹점에 원재료 등을 공급하는 역할을 한다. 제조사업부문은 가맹점 품질과 계육 원료를 생산하는 제조공장을 관리한다. 맘스터치가 사용하는 식자재 유통을 모두 총괄하는 구조로, 브랜드 사업이 잘 될수록 타 사업부문도 덩달아 성장하는 구조다.

매출액의 80% 가량을 담당하고 있는 맘스터치는 사업 초기부터 뛰어난 가성비를 전면에 내세운 전략을 통해 빠르게 성장했다. 대학가와 골목상권 등 임대료가 싼 상권 위주로 집중적으로 점포를 넓혔다. 낮은 인건비와 임대료 덕에 싸이버거 등 주요 품목의 소비자 가격을 경쟁사 제품보다 40% 가량 낮출 수 있었다.

실적도 가파르게 불어났다. 2014년 610억 원이었던 매출액은 이듬해와 그 다음해 1224억 원, 1719억 원으로 각각 101%, 40%씩 크게 늘었다. 영업이익 역시 같은 기간 66억 원에서 86억 원으로, 86억 원에서 168억 원으로 30%, 95%씩 증가했다.

가맹점 수 역시 2014년 559개에서 2016년 1001개로 2년 만에 2배 가까이 늘었다. 지난 1분기 동안 새로 생긴 가맹점은 39개다. 사업 초기에는 영남지역 골목상권을 중심으로 빠르게 점포를 확대하다 최근 5년 간 수도권으로 사세를 크게 확장했다.

2015년 기준 햄버거프랜차이즈 사업자 중에서는 롯데리아(1292개)에 이어 2번째로 많은 매장을 보유하고 있다. 치킨 브랜드 중에서는 BBQ(1730개), 네네치킨(1201개), BHC(1199개), 교촌치킨(1006개), 굽네치킨(888개) 다음으로 규모가 크다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"