한화케미칼, 9배 오버부킹…'인기 A급' 인증 3년물 500억 모집에 4720억 몰려…대표주관사 신한금투·한국증권

김병윤 기자공개 2017-05-19 11:34:00

이 기사는 2017년 05월 19일 07시52분 thebell에 표출된 기사입니다

|

한화케미칼은 지난 18일 회사채 발행을 위한 기관투자자 수요예측을 진행했다. 한화케미칼은 오는 25일 만기 3년 회사채 500억 원어치를 발행할 예정이다. 희망금리밴드는 -40~+10bp다.

수요예측 결과 모집액의 9배가 넘는 4720억 원이 자금이 몰렸다. 희망금리밴드 내에는 3500억 원의 투자수요가 있었다.

대규모 오버부킹을 기록한 만큼 발행규모가 늘어날 가능성도 있다. 한화케미칼은 증권신고서상 발행액을 1000억 원까지 늘릴 여지를 뒀다. 올 1월 한화케미칼은 모집액의 13배가 넘는 자금이 몰리자 모집액의 두 배로 증액한 바 있다.

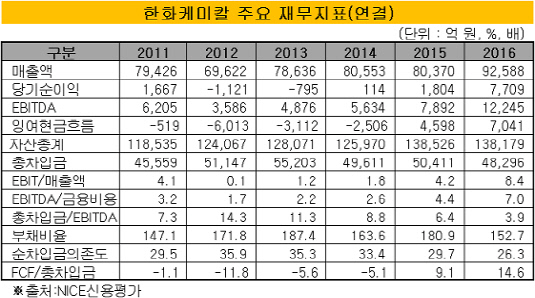

이번 회사채 흥행의 첫째 비결은 신용등급 상향 기대감이다. 지난 15일 NICE신용평가는 한화케미칼에 '긍정적' 등급전망을 부여했다. NICE신용평가는 △큰 폭의 재무구조 개선 △경쟁지위 제고 △실적 변동성 완화 등을 등급전망 조정의 배경으로 꼽았다.

한화케미칼은 한국기업평가가 제시한 등급 상향 트리거(trigger)도 충족하고 있다. 한기평은 아직 '안정적' 아웃룩을 부여하고 있지만 주요 재무지표의 개선세가 지속될 경우 신용등급 상향 가능성은 한층 높아질 것으로 예상한다.

한기평은 별도기준 △순차입금/EBITDA 3.5배 이하 △차입금의존도 25% 이하 등을 등급 상향 트리거로 제시했다. 지난해 말 기준 한화케미칼의 별도기준 순차입금/EBITDA와 차입금의존도는 2.7배, 24.7%다.

업계 관계자는 "회사채 시장 내 한화그룹에 대한 인식이 올해 크게 개선됐다"며 "한화케미칼의 수익성과 재무건전성 모두 크게 좋아졌기 때문에 투자 수요가 많은 것으로 보인다"고 말했다.

이번 딜의 대표주관사는 한국투자증권과 신한금융투자가 대표주관사다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [사외이사의 투자성과]포스코퓨처엠에서 '-29%'…김원용 사외이사의 쓴웃음

- [이슈 & 보드]SK오션플랜트, 2대·3대주주 이사회에 자리 요구

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [이슈 & 보드]롯데지주, 바이오로직스 또 베팅 '관세폭풍 두렵잖다'

- [조선업 리포트]고선가 수주 늘린 HD현대삼호, 돋보인 수익성

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [인투셀 IPO]든든한 자산 '사옥'에 100억 차입, 창업주 지분 사수 기반

- HLB·HLB생명과학 합병, 리보세라닙 CRL 충격 극복 강수

- '푸드케어' 메디쏠라, 130억 규모 시리즈 A 투자 유치