처브라이프생명, 13년 연속 적자 원인은? [보험경영분석]잦은 대주주 변경에 설계사 동요…계약해지 환급금이 수익성 압박

윤 동 기자공개 2017-06-22 10:33:23

이 기사는 2017년 06월 20일 07시09분 thebell에 표출된 기사입니다

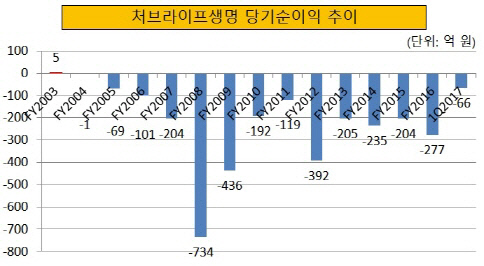

20일 보험업계에 따르면 처브라이프생명은 지난해 277억 원의 당기순손실을 기록했다. 지난 2004회계연도(2003.4~2004.3) 이후 13년 연속 적자를 기록한 것이다. 올해 1분기에도 66억 원의 순손실을 기록해 지난해 1분기 35억 원 순손실보다 적자 폭이 확대되는 등 출발이 좋지 않다.

|

처브라이프생명은 과거 대주주가 자주 변경됐다. 1992년 미국의 뉴욕생명과 국내 고합그룹이 합작한 고합뉴욕생명으로 금융위원회 인가를 취득하고 영업을 개시했으나, 1999년 고합그룹이 철수하면서 뉴욕생명의 한국지사로 탈바꿈됐다. 지금까지 계속되는 적자는 이 시기부터 시작됐다.

이후 몇 년간 계속된 적자에 지친 미국 뉴욕생명이 2011년 한국지사를 에이스(ACE)그룹에 매각하면서 대주주와 사명이 변경됐다. 지난해 대주주인 에이스그룹이 스위스 보험그룹인 처브(Chubb)그룹을 인수하면서 지금의 처브라이프생명으로 다시 한 번 사명이 바뀌었다.

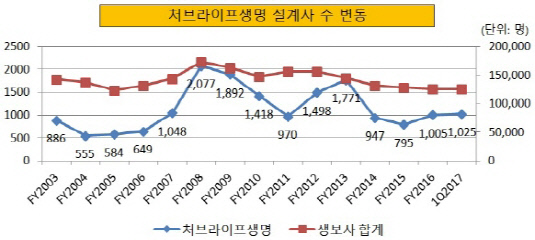

잦은 대주주 변경은 영업 조직의 동요를 불러왔다. 적자가 시작된 2004회계연도 처브라이프생명의 전속설계사는 886명에서 555명으로 37.36% 줄었다. 처브라이프생명도 설계사 이탈 현상을 막기 위해 신규 채용에 열을 올렸다. 2008회계연도에는 한 해 동안 1000명이 넘는 설계사를 새로 충원할 정도였다. 그러나 설계사 이탈 현상을 근본적으로 해결하지는 못했다.

|

설계사의 이탈은 보험계약유지율의 악화를 불러왔다. 2009회계연도 처브라이프생명은 13회차 계약유지율 51.63%로 업계 최저치를 기록했다. 그 이후 2015년까지 7년 연속 13회차 계약유지율 최저치의 불명예를 안았다.

13회차 계약유지율은 보험에 가입한 후 13개월동안 보험료를 낸 고객이 얼마만큼 인지를 나타내는 비율이다. 유지율이 낮을수록 가입 초기에 해약하는 허수 가입자가 많음을 의미한다. 2013~2014회계연도 처브라이프생명의 계약유지율은 50% 미만으로 나타났다. 이는 해당 시기 처브라이프생명의 신규 계약 중 절반이 넘는 규모가 1년 이내에 해지됐다는 뜻이다.

|

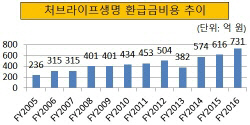

대규모 계약 해지 사태는 회사의 환급금비용 상승을 야기했다. 처브라이프생명의 환급금비용은 2004년 2005회계연도 기준 236억 원 수준이었으나 지난해 731억 원으로 209.75% 늘었다. 확대된 환급금비용은 수익성 압박의 주요 요인으로 지목되고 있다.

|

처브라이프생명은 최근 계약유지율 등이 개선되고 있어 조만간 적자에서 탈출할 수 있을 것이라고 설명했다. 처브라이프생명 관계자는 "그동안 50% 수준이었던 13회차 계약유지율이 지난해 75.58%로 크게 개선됐다"며 "설계사 조직이 많이 안정됐기 때문에 계약유지율에 이어 손해율 등 수익성에 영향을 미치는 지표들이 개선되고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >