대한해운, 실적은 '봄날' 크레딧은 '꽁꽁' [Earnings & Credit]상반기 어닝 서프라이즈 기록…신평사 등급전망 '하향'

양정우 기자공개 2017-09-25 15:26:40

이 기사는 2017년 09월 21일 15:06 thebell 에 표출된 기사입니다.

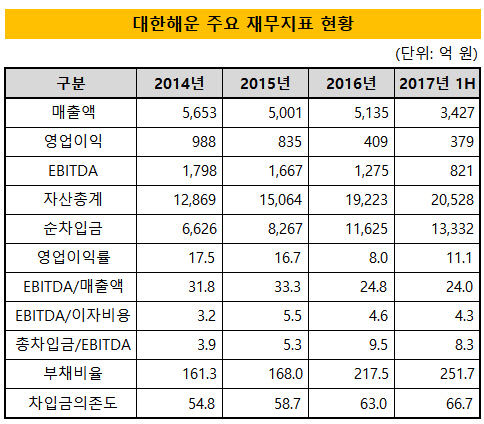

대한해운은 올해 상반기 별도기준 매출액과 영업이익으로 각각 3427억 원, 379억 원을 기록했다. 전년 동기(2354억 원, 175억 원)와 비교해 45.6%, 116.6% 급증한 규모다. 지난 2분기 영업이익(191억 원)은 158.1%나 급격히 늘어났다.

사업 포트폴리오의 균형있는 성장이 어닝 서프라이즈를 이끈 배경이다. 대선 수익과 항행 수익이 모두 늘어난 것으로 집계됐다. 올해 2분기엔 새롭게 투입된 전용선의 영업 매출도 가세했다. 앞서 대한해운은 한국가스공사가 미국 사빈패스 터미널에서 LNG를 도입하는 장기운송계약을 따냈었다.

증권사들은 오는 하반기 대한해운이 최대 실적을 달성할 것으로 내다보고 있다. 지난 2분기 도입된 선박들의 장기운송계약이 본격적으로 수행되기 때문이다. 장기운송계약은 대부분 연간 계약된 약정 물량에 고정 운임을 지급받는 우수한 수익 구조를 갖고 있다.

반면 신용평가사들의 시각은 정반대다. 지난달 말 기업어음 신용등급을 일제히 A3급으로 평가한 동시에 회사채 등급(BBB) 전망을 안정적에서 부정적으로 끌어내렸다. 신평사는 차입금 상환 능력을 가장 우선시할 수밖에 없다. 실적 성장세 못지 않게 '빚 부담'이 빠르게 늘어나는 점에 주목했다.

대한해운은 2014년부터 대규모 신조 투자를 단행하면서 차입금 규모를 숨가쁘게 확대해 왔다. 순차입금이 지난 2014년 말 기준 6626억 원 규모에서 올해 2분기 말 1조 3000억 원 수준으로 증가했다. 부채비율(251.7%)과 순차입금/EBITDA(8.1배) 등 주요 재무 지표가 저하된 것으로 파악된다.

한국기업평가는 순차입금/EBITDA 지표를 등급 하향 트리거로 삼고 있다. 한기평 내부에선 대한해운의 순차입금/EBITDA가 당분간 등급 하향 임계치인 7.5배를 넘어설 것으로 분석하고 있다.

한국신용평가의 등급 하향 트리거는 조정차입금의존도(70% 초과)가 대표적이다. 대한해운의 경우 지난해 말 기준 68%까지 상승해 트리거의 경계선에 근접해 있다. 지난 2014년과 2015년엔 각각 61.1%, 64% 수준이었다.

SM그룹 차원의 재무 건전성도 대한해운의 신용도를 차감하는 요인이다. 공격적인 인수 전략으로 계열 전반의 재무 부담이 가중됐다는 평가다. 출자 구조가 복잡한 동시에 계열 간의 자금거래도 빈번해 신용 리스크가 서로 얽혀있다는 분석이다.

올해 하반기 종속법인인 대한상선은 추가적인 자금 투입을 예고하고 있다. 그룹 계열인 SM상선을 위한 지원군 역할을 감당하고 있다. 올해 2분기까지 총 15척의 컨테이너선(총 선가 2억 4000만 달러)을 매입해 SM상선에 대선한 가운데 향후 3척(총 선가 4600만 달러)을 추가 도입할 예정이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점

양정우 기자의 다른 기사 보기

-

- [IPO 모니터]'상장 드라이브' 숨비, 기술성평가 통과할까

- [IPO 모니터]'반도체 클린룸' 금영이엔지, 한국증권과 상장 나선다

- [우리투자증권의 부활]그룹 황태자로 키울까…우리지주 '추가출자' 불가피

- [IB 풍향계]'싹 바뀐' 유진증권 IPO 파트, '유장훈 맨파워' 두각

- [2024 공시대상기업집단]'종투사' 노리는 대신증권, 자본 확 늘리자 '첫 지정'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- [우리투자증권의 부활]미래에셋 영입 전략, '미래-대우 출신' 인사 불균형 공략

- [IPO 모니터]상장 나선 재영텍, '적자 전환' 난관 뚫을까

- [우리투자증권의 부활]인력 영입 '총력전'…1차 타깃 대우 출신 '미래에셋맨'

- [우리투자증권의 부활]'런던의 인연' 임종룡-남기천, '메이저 증권사' 꿈꾸다